这是关于区块链市场微观结构的系列文章中的第二篇。 第一篇文章讨论了应用程序受控执行 (ACE) 如何帮助 DeFi 代币以一系列有趣的方式获��取价值。 点击此处阅读该帖子。 本文将探讨如何减少 DeFi 市场中的不利选择。

链上流动性主要是通过一次专注于一件事而发展起来的。 早期,主要目标只是为接受方提供一个交易对手,而无需(a)在以太坊的中央限价单 (CLOB) 中发布出价(这不可行);以及(b)依赖于链下匹配引擎(例如 0x)。 Uniswap 在 2018 年的重大突破是通过自动做市商 (AMM) 流动性池向所有人开放链上流动性。 代价在于,AMM 并不总是为每笔交易提供最佳定价。

随着时间的推移,重点从仅仅拥有流动性转向提高价格质量。 UniswapV2、V3 和现在的 V4 都带来了让价格更优的升级,其中影响最大的是集中流动性。接着,诸如 Phoenix 之类的 CLOB 在更高性能的 L1 和以太坊 L2 上应运而生。

随着新的 DEX 的推出,流动性变得分散在许多不同的场所。 这导致了聚合服务的出现,例如 1inch,它通过多个 DEX 路由交易,以提高价格并减少滑点。

尽管整体市场结构的演进提升了流动性并收窄了价差,但另一个维度却被忽视了:订单流中的低效问题以及遭受逆向选择的风险。

知情流与不知情流

在所有市场中,高频交易 (HFT) 公司和做市商在数据、技术和研究上花费数百万美元,以了解未来几秒或几分钟的价格走势。 相比之下,普通交易者通常不�会这样做。

做市商根据是否知情而对订单流进行不同处理。 他们在与知情(有毒)流进行交易时经常亏损,但在与非知情流进行交易时,他们通过赚取利差来赚钱。 因此,知情订单流被认为对做市商有害,而随机或零售流是可取的。 (注意:我们在这篇文章中使用“有毒”一词,表示较不受做市商青睐。这并不意味对系统抱有恶意意图或具有危害性,而是基于做市商有在认为订单流具有信息优势时所做出的预期反应。

正如我们从 DeFi 领域创始人们那里了解到的,订单流究竟是有毒还是无毒,其衡量周期从几微秒到10分钟不等,具体取决于资产类别。如果做市商在与您成交后有充足的时间(如一小时)来对冲风险,且您的7天标记收益持续获利(但您的一小时标记收益呈随机性),那么在我们看来,做市商大概率不会将您视为有毒交易者。对于流动性较低的资产,做市商使用更长的时间框架来衡量毒性,因为它们需要更长的时间来抵消风险。

有毒订单流的主要问题是它提高了每个人的交易成本。 为了保护自己免受有毒资金流和激进交易者的侵害,做市商扩大了报价,导致每个人都支付更高的点差。

链上订单流中的结构性低效问题

在传统市场中,实现可持续的交易优势是昂贵的。 HFT 公司和对冲基金使用快速数据馈送、快速连接、托管服务器和专家团队。 这种设置与大多数散户投资者通过简单、慢速的用户界面进行交易的方式截然不同。

这些差异自然而然地根据用户界面(UI)的来源对订单进行了区分。零售交易速度较慢,因为它们需要通过经纪人和公共互联网。 相比之下,对冲基金和高频交易者(HFT)使用的是私密且更快速的网络(正是(DoubleZero 集成的那种用于改进验证节点链上轨道的私有光纤网络)。因此,您通常可以根据所使用的访问和技术来判断订单流的类型。

TradFi 中的交易细分类型在区块链交易世界中不存在。 无论是零售用户通过浏览器钱包进行代币兑换,机构玩家提交程序化交易,还是更老练的参与者(例如在市场中进行套利的搜索者),在公共内存池中,或者在Solana 这种直接发送给验证节点的情况下,所有这些行为看起来都是一样的。没有强制性的中介功能(例如,使用经纪人、账户类型或 KYC)来区分零售交易者与专业人士或其他更复杂的参与者。

如果有人在传统市场上明显有毒,经纪人拥有他们的所有信息,可以发现这种行为,然后以不同的方式路由或定价他们的交易,甚至关闭账户。 基本上,他们将它们标记为有毒。 在链上,用于识别或减轻不利选择的权威工具较少。 区块链是匿名的,因此可以标记地址以识别恶意行为者;然而,协议本身(例如 Uniswap 或 Drift)是无需许可的,复杂的参与者可以通过大量钱包和来自不同账户地址的交易来掩盖活动。

在加密货币领域,价格发现通常始于中心化交易所(CEX),包括衍生品市场。随后,AMM(自动做市商)上的套利都会将价格拉回正轨;这种套利对做市商而言本质上属于逆向选择,尽管它通过让不同场所的价格回归一致,提升了市场质量与效率。链上CLOB(中央限价订单簿)能有所助益,因为做市商可以实时更新报价,但这并未彻底解决问题,因为链上价格往往处于被动反应状态,即便是在CLOB上也是如此。

链上市场本质上是分散和碎片化的。这促进了某些积极的品质,但对于在所有市场中寻求类似于最佳执行的东西来说,具有挑战性。 在网络拥堵期间,零售订单��可能会遭受延迟,甚至根本无法上链,这往往意味着只能以过时的价格成交,或者根本无法完成交易。执行质量不仅仅取决于报价价格或可用流动性。 这还取决于您的交易是否实际上真的能被打包进区块,而这在历史上并未得到充分保证。事实上,根据我们的经验,许多链上交易者会优先考虑上链确定性,而不是价格滑点。

综上所述:由于区块链的运作机制导致无法清晰分层,无法将用户的所有钱包明确标记为有毒,价格发现发生在 CEX 上,再加上交易上链的阻碍,您就能看出其中的挑战了。链上市场不断发展,以找到更好的解决方案,如下文所述,有几种方法可以解决这些结构性问题。

解决不利交易排序问题

交易排序大致可以分为两类:

- 增值操作——例如清算、追踪回跑和 CEX-DEX 套利。这类排序行为能够防止应用破产,修正价格偏差,并有助于市场的正常运转。虽然不能保证单个交易会得到理想的解决方案,但这些行动可以改善整体市场质量。

- 不利的交易排序——例如 NFT 或迷因币狙击、抢跑和夹层攻击。这类 MEV 策略让搜索者和验证者获益,却牺牲了零售用户的利益,因为它们增加了零售用户的成本,却未对整体市场效率产生积极影响。

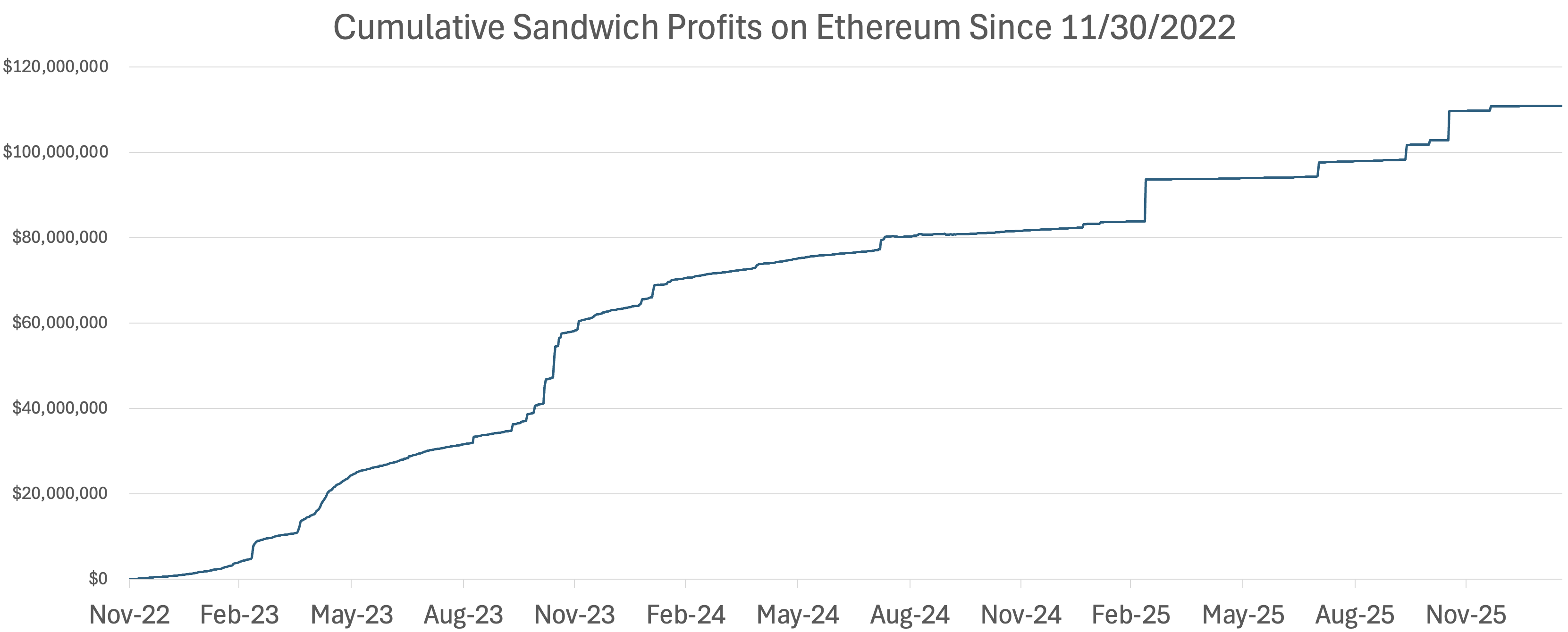

虽然增值型和掠夺型的交易排序都会产生MEV,但随着排序策略日益复杂,部分参与者正更多地采取掠夺型交易排序策略。市场做出了回应。 例如,Solana 上最大的客户端 Jito 选择关闭其 mempool 功能,因为来自搜索者的三明治攻击正在使普通用户的执行变得更糟。 在��以太坊上,三明治也已发展成为一个工业规模的过程。 此图表显示了自 2022 年 11 月 30 日以来的累计三明治利润。

来源:eigenphi.io

来源:eigenphi.io

这些策略只存在于区块链上,因为用户意图在交易发生之前就已显示。 在这些情况下,搜索者不会发现新的信息;他们只是利用其他人即将做的事情。 这是逆向选择最明显的例子。

由于这种可见性,链上流动性的定价通常会像每个交易者都被告知一样。 如前所述,这导致做市商和其他流动性提供者 (LP) 扩大利差,交易员的执行力更差,而经验不足的用户则补贴更先进的用户。

更深的流动性池和更好的整体定价已经到来,并有利于 DeFi。 但所有流程都是知情的默认假设自然会抑制用户的最佳执行,因为每个人的利差都会扩大。 所有订单流程都变得不那么理想。

那么,DeFi 可以做些什么呢?

没有唯一的万能之计。 低效的订单流是公共区块链透明度和块构建过程的自然副产品。 尽管如此,仍有多种方法可以调整激励机制,增加系统的利用难度,从而避免普通用户处于劣势以及网络效率受损。

大体上,我们将这些策略分为六类:可以 (1) 延迟执行、(2) 隐藏意图、(3) 细分流程、(4) 动态调整风险定价、(5) 在某些市场条件下拒绝特定交易,或 (6) 尝试社会协调来解决错位。大多数生产系统使用这些技术的某种组合,没有一个一定是免费的。

下面,我们将分解这些方法中的每一种、每种方法中的模型以及与它们相关的权衡。

延迟执行

减��少不利交易排序的最简单方法是降低首先反应的价值。 如果搜索者无法在短时间内发现一个订单并快速对其进行交易,许多不利交易排序策略将行不通。 这是减速器背后的基本理念。

在传统市场中,参与者以不同的速度移动。 零售订单在抵达撮合引擎前需经由经纪商和公共互联网传输,而高频交易商(HFT)则使用托管服务器和私有光纤连接。这种差距使得难以通过实时反应零售订单来获利,除非高频交易商直接从经纪商手中购买订单流。然而,在链上,所有内容都以相同的速度显示在一起,每个人都可以看到它。 “减速带”试图恢复这种分离机制。

延迟执行的一种方法是批量处理。 交易在短时间内收集,然后以单一价格结算。 既然批次中的每个人都获得相同的价格,那么谁先谁后就不再重要,三明治攻击也基本随之消失。这种方法的缺点是市场变得更慢、反应更差,这在波动时期可能会出现问题。

另一种模式是在执行中添加延迟。 这有几种不同的类型。

第一种方法是让做市商首先取消订单,就像 Hyperliquid 一样。 这也被称为“做市商优先”。这个想法是,做市商应该能够撤出或更新他们的报价,以避免以过时的价格进行交易。 通过允许撤单指令先于新的吃单指令执行,Hyperliquid 降低了做市商在市场快速波动时的风险。 这也降低了做市商在正常市场条件下提供更窄点差的成本,因为他们不必担心在波动加剧时陷入被动挨打的局面。 事实上,根据我们的经验,这是 Hyperliquid 实际上具有超高流动性的一个重要原因,甚至相对于其 CEX 竞争对手。

来源:Blockworks

来源:Blockworks

第二种方法是为吃单者而非做市商设计的,即“吃单者优先”。交易所不会让每个人等待,而是为需要快速完成的交易创造了一条快速通道,例如套利、清算或其他对时间敏感的策略。 这些交易使用这种优先通道,通常会有更高的费用或特殊规则。 使用该通道的做市商深知自己很可能站在有毒订单流的对手盘,因此会相应调整价格。这是一种基于市场的替代方案,可以取代前文讨论的部分结构性经纪商控制手段。

延迟机制现在也出现在预测市场中。一个有趣的比较是 Kalshi 和 Polymarket。 Kalshi 在体育交易量和开放兴趣方面领先约 2 倍。 然而,Polymarket 在某些情况下的中间价位流动性反而更紧,因为其对市价单实施了 3 秒钟延迟。这减少了 Polymarket 流动性所遭遇的逆向选择。

总的来说,基于延迟的方法并不能消除有毒订单流,但它们确实决定了它的出现位置以及谁支付价格。 批量处理剥夺了领先的优势,给予做市商取消优先权可以保护他们免受价格过时的影响,而优先通道则使快速(可能知情)交易者能够展示自己。 我们对利弊的评估:

- 优点:有助于防止延迟竞争、减少三明治攻击并保护被动流动性。

- 缺点:有时会破坏原子可组合性,批量处理可能会减慢不知情交易者的匹配速度。

隐藏意图

推迟交易可能会减缓其他人的反应,但隐藏意图会完全阻止任何反应。 当信息在交易前泄露时,会发生不利的交易排序。在这些情况下,搜索者并没有真正挖掘出新信息,他们只是在交易提交上链前,利用对他人交易信息的知情权进行套利。因此,只要交易意图保持隐藏,大部分有害的不利交易排序就能被消除。

在传统市场中,许多交易都发生在人们的视线之外。 零售订单通常在进入公共 CLOB(中央限价订单簿)之前,会通过私下处理、场外撮合或发送给批发商的方式执行。在链上,这个过程有所不同:意图默认是可见的。 当有人向公共记忆池提交交易时,任何人都可以看到资产、大小、方向和紧迫性等信息。 因此,隐藏意图的目标就是解决这个问题。

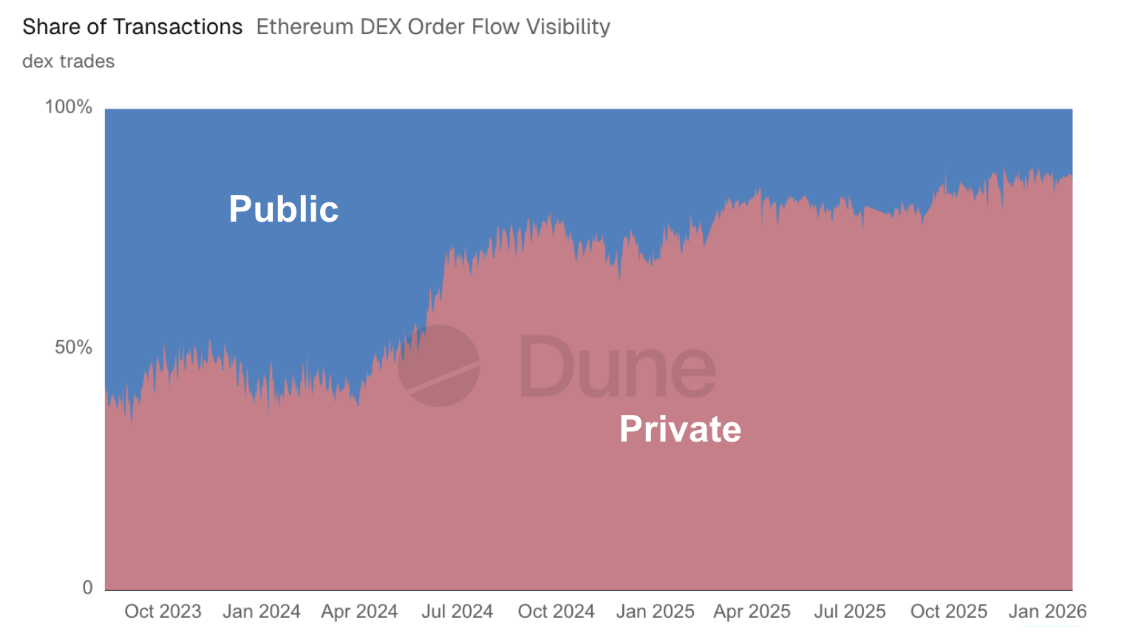

隐藏意图的一种方法是私有路由。 在这里,用户将订单发送到私有中继、订单流拍卖或匹配系统,而不是公共记忆池。 交易只有在执行时才会被披露,在某些情况下,系统会回运行用户交易并支付返点。 Ethereum 上的 Flashbots 和 MEV Blocker 等系统使用这种模型。 通过保持意图的私密性,这种方法有效阻止了常见的三明治攻击和抢跑交易,但也意味着用户必须信任运营该中继和管理交易的实体。重要的是,以太坊上的绝大多数订单流都通过私有渠道传输:

来源:

来源:另一种方法是 commit-reveal。 用户首先提交加密承诺,然后透露完整的交易细节。 意图在提交阶段保持隐藏,只有在揭示后才执行交易。这在理论上可行,但在实践中很笨重。 这种方法需要两笔交易,导致用户体验变差,存在因“揭示”环节未发生而失败的风险,并且破坏了原子可组合性。任何依赖于一次交易中发生的一切的工作流程,如交换→借入→偿还,变得困难或不可能。

另一种方法是使用加密内存池,将交易细节隐藏起来,直到其被添加进区块。 这种模型有助于维护公共秩序,并在交易发生前阻止信息泄露,并且可以通过可信执行环境 (TEE) 或全同态加密 (FHE) 来支持。 然而,它增加了复杂性,并且尚未准备好广泛使用。 即使是强烈的支持者也承认,公有链需要进行重大变革,因此他们建议逐步引入这一想法。 这是最大、最重要的想法,但也是最难实施的。 我们对利弊的评估:

- 优点:能够完全杜绝三明治攻击和抢跑交易,并防止交易前信息因其他缘由发生泄露。

- 缺点:需要信任中继,从技术角度来看,加密内存池非常难实现。

流分段

这种模式与传统市场的运作方式非常相似(零售流动性要么保留在内部,要么发送给批发商,而有毒或快速交易则流向公共交易所、暗池和类似场所)。

在链上,路由需要在没有经纪人、账户或用户身份的情况下工作。 目的不是判断用户,而是根据他们进入的方式以及他们从系统需要什么来对订单进行排序。

一种方法是使用显式的流分段。 例如,作为我们投资组合公��司的 DFlow 提出的条件流动性概念,允许前端、钱包和经纪商将地址标记为零售和非有毒订单流。这使他们能够赚取部分利差,因为做市商向这些用户收取更低的费用。 例如,某个 AMM(自动做市商)可能向所有用户收取 30 个基点的费用,但对标记后的零售钱包仅收取15 个基点。 然后,钱包提供商可以在此基础上增加 5 个基点。这种方法帮助 AMM 区分有毒和非有毒的订单流,为零售软订单流提供更优价格,并让钱包在不从用户身上最大限度榨取价值的前提下实现盈利。 人人都是赢家。

要使这一系统发挥作用,必须有一个开放的市场机制。 如果钱包继续标记有毒的地址,它们最终将失去 LP 的特权,例如 AMM 或 propAMM,并且可能不再获得其标记流程的减免费用。

Paradex 通过其零售价格改进 (RPI) 模型引入了这一理念的另一个版本。 RPI 是一种做市商订单类型,它在 UI 界面上显示只发布限价订单,但将其对 API 访问隐藏,而 API 正是大多数有毒订单流交易的途径。Binance 实际上效仿了 Paradex 的做法,为其期货产品实施了类似的模型。

另一个有趣的模式是允许做市商在成交后取消订单。 基本上,做市商可以提供两种不同的价格,在更紧凑的价格中,他们可以选择在匹配后 1 秒内取消交易。 如果对手方是有毒的,他们显然会在意秒级时间框架内的价格变化��(因此不会接受这种更收紧的报价),但对于普通的零售订单而言,他们并不在乎成交是否需要耗费几秒钟。这将使做市商能够针对速度较慢、毒性较低的订单流报出更窄的价差。

这里的最后一种方法是基于路径的路由,订单的发送方式显示了它的紧迫程度。 通过私有中继、快速通道或求解器系统发送的订单被视为对速度有要求,因此会与预期应对更高毒性流量的流动性相匹配。较慢的订单转向更紧凑、更被动的流动性。 在这种设置中,用户自己选择:如果需要速度,则可以展示速度,并通过更高的费用或价格影响来支付。 我们对利弊的评估:

- 优点:如果执行得当,细分策略将惠及所有参与者,并消除由有毒吃单者引发的共同成本。

- 缺点:准确细分并非易事,因为有毒交易者会试图隐藏身份;此外,如果知情用户和非知情用户无法访问相同的流动性池,有时会导致流动性碎片化。

动态定价

如果被动流动性来源无法完全防止有毒流的后果,至少应该使用动态定价。 例如,在存在不利选择风险时,例如在高波动性期间,它可以扩大利差,并在市场稳定时收紧利差。

在传统市场中,这种调整一直在发生。 做市商在波动性上升时扩大利差,在不确定性高时减少流动性,并在情况稳定时更积极地报价。 然而,链上 AMM 最初是基于风险始终相同的理念而收取固定费用。 这种方法在交易大多是随机的时有效,但在有毒交易时会失效。

LFJ 的 Liquidity Book是动态定价的一个典型范例。不同于使用固定的兑换费率,Liquidity Book 会根据波动性动态调整其费用��。。如果价格变动迅速或资金池面临压力,费用会自动上涨。 当市场平静和平衡时,费用会下降。 这意味着当做市商面临更高的逆向选择风险时,他们能够获得更多的费用补偿。

动态费用可以创建一个反馈循环:费用越高,交易量越低,这可能会使价格发现变得更加困难,并推动更多交易转向私人或询价 (RFQ) 风格模型。 这可能会损害价格发现机制,导致即便在较高的费率层级下,有毒订单流依然具有吸引力。我们对利弊的评估:

- 优点:这是保护被动流动性提供者 (LP) 的最佳方式,既能保持中立而不偏袒任何人,在方向上也与做市商在集中限价订单簿 (CLOB) 上的做法类似。

- 缺点:这可能会导致普通用户在波动剧烈时面临更高的交易成本,即便他们并不掌握额外的内幕信息,进而引发价格偏差。它也无法解决意图泄漏问题。

完全拒绝流动性。

早期的 DeFi 系统是建立在流动性应该始终可用这一理念上的,无论发生什么情况。 只要交易符合合同规则,它就会通过。 当主要目标只是让市场启动和运行时,这是有道理的。 但随着森林变得越来越暗,这种方法不再有效。 在这些情况下,保持流动性始终可用,最终会让更知情的交易者利用其他人。

较新的设计并不将流动性视为始终可用的东西。 相反,他们为流动性何时出现设定了明确的规则。 可用性可能取决于波动性、近期价格变动,或者交易是否通过 RFQ 或私有中继等受保护路径。

永续期货就是一个很好的例子。 在永续合约��市场,LP 和风险引擎均采取主动策略来管理风险敞口。他们关注波动性、交易方向和库存。 当市场快速变动或订单流呈现一边倒态势时,流动性会按设计变得更昂贵或直接消失。

这以几种可预测的方式表现出来。 随着波动性的上升,持仓限制会收紧。 通过价格倾斜来阻止订单簿单侧的交易,并利用资金费率驱动交易者重新平衡头寸。此外,LP 会对其愿意持有风险敞口。在极端情况下,协议暂停市场的一端,同时保持其余部分开放。

拒绝流动的重点不在于脆弱性,而是诚实。 该系统没有假装流动性总是可以公平地定价,而是承认某些条件风险太大。 这使 LP 有信心在市场平稳时承担更多风险。

这看起来很像传统市场中的断路器。 两者都认识到,始终保持流动性可能弊大于利。 不同之处在于,DeFi 可以在不同的条件下以编程方式应用这些规则,而不会关闭整个市场。

另一个完全拒绝流动的明显例子是即时流动性(JIT)。JIT 是一种流动性提供方式,活跃 LP 会监控内存池,存入一段极窄的流动性区间,在吸收掉一笔兑换后,随即立即撤出资金。 虽然被动 LP 总是保持流动性的活跃和开放,但 JIT LP 拒绝流动,除非非常特定的交易。 这可能会损害被动做市者的回报,但也会为被 JIT 选择交易的不知情交易者提供更好的价格。 我们对利弊的评估:

- 优点: 这使市场在常态下能提供更紧凑的定价,明确了风险界限,对于那些单边风险可能构成大问题的衍生品 DEX 尤为有效。 JIT 为不知情的交易者提供了更好的价格,特别是那些执行大额掉期的交易者。

- 缺点:流动性可能会消失,这��有明显的缺点。 设置正确的参数非常重要,这样市场就不会在正常交易期间关闭。 此外,JIT LP 能够分流被动 LP 所面临的非有毒订单流。

社会压力

到目前为止,讨论的大多数方法 - 包括延迟、隐藏意图、订单流分段、动态定价和拒绝订单流 - 都是协议层和交易层的设计选择。 它们由协议和场所设置,其效果仅限于特定的池、市场、场所或执行路径。 社会协调不同。 它通常在基础层工作,涉及验证器、测序器和块构建器。

社会协调取决于文化规范、声誉和群体压力来阻止有害行为,即使在技术上是允许的。 它不是改变应用程序执行交易的方式,而是试图影响哪些交易被包含在区块中以及它们的排序方式。 这重新定义了排序的社会规范,而非对排序机器进行技术层面的改造。

在传统市场中,这一层是内置的。 交易所、经纪商和做市商遵循着一套关于何为滥用、如何公平交易以及维护长期关系的行业共识。但在加密领域,验证者和搜索者的角色通常采用无须许可机制,各方参与者的来去往往十分匆匆。如果一个策略是有利可图的,并且得到协议的允许,人们就会使用它。

社会协调试图在基础层恢复一些缺失的规范。 已经有早期的例子,例如跟踪三明治行为的公共仪表板、有害构建器的非正式列表,以及社区对验证器施加的避免某些不利排序策略的压力(见 ibrl.wtf 和 sandwiched.me 的示例)。 在一些生态系统中,质押者奖励那些致力于清洁执行的验证者,并通过将其质押转移到其他地方来惩罚那些不这样做的人。

公平地说,社会协调具有内在的局限性。 它不能通过编程来强制执行��,它取决于重复的互动和声誉,随着验证者群体的增长和变得更加匿名,它会变得越来越弱。 如果利润足够高,人们最终会违反规则。

正因如此,社会协调最适合作为应用层设计的基础层补充,而非替代品。它可以帮助限制最坏的行为,为更好的解决方案提供时间,并设定可接受的期望。 但它不能独自可靠地保持执行质量。 我们对利弊的评估:

- 优点:提供更快的反馈,而无需技术或财务更改,并有助于阻止最糟糕类型的不利订单活动。

- 缺点:这引发了关于链上审查的质疑,缺乏可执行性,并且让交易平台受制于底层验证者和质押者,意味着它们无法掌控自身命运。

设计空间

管理不利排序活动的六种方法似乎都旨在解决实际问题,但它们关注的挑战不同,并在不同的层面上运行。 正确的选择取决于协议想要优化的内容,无论是用户体验、可组合性、中立性、资本效率、去中心化、流动性供应类型,还是其他方面。

主要结论是,没有一种完美的解决方案。 这些是我们发现的帮助解决 DeFi 中毒订单流问题的工具,可能还有其他工具。 我们认为,现货和衍生品 DEX 都应该探索这些模型,迭代它们,并考虑根据其市场结构使用多种方法。

这些市场微观结构机会是微妙而重要的,我们相信,抓住它们可以带来巨大的风险投资规模成果。 我们希望与最优秀的开发人员合作,共同解决这些问题,为 DeFi 创造积极的成果。 如果您正在从事此工作,请通过 X(即 Twitter)上的 @spencerapplebau 和 @shayonsengupta 与我们联系��。

在我们关于链上市场结构系列的下一篇文章中,我们将探讨现实世界资产将如何逐步上链。 有很多团队试图将股票、外汇、信贷、商品、国债等引入区块链。 我们将研究各种模型(合成、托管模型、主要发行等)、每个资产类别的路径依赖性,以及我们预计其将如何发展。

/ACE 是实现有益价值捕获的平台

当 Anatoly 首次向我们推介 Solana(原名为 Loom)时,他的套件名为“纳斯达克速度的区块链”。 自那以来,公共区块链已经取得了很大进展,但从根本上讲,它们仍然是全球金融资产的账本。

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.