개요

최근 들어 탈중앙화 금융(DeFi) 활동과 이에 대한 대중의 관심이 폭발적으로 늘었습니다. 그리고 이러한 성장의 주역은 유동성�을 부트스트래핑하는 일환인 유동성 채굴입니다. 넒은 의미에서 해석하자면 유동성 채굴은 프로토콜과의 상호작용에 대한 보상으로 사용자들이 해당 프로토콜의 네이티브 토큰을 받는 체계입니다.

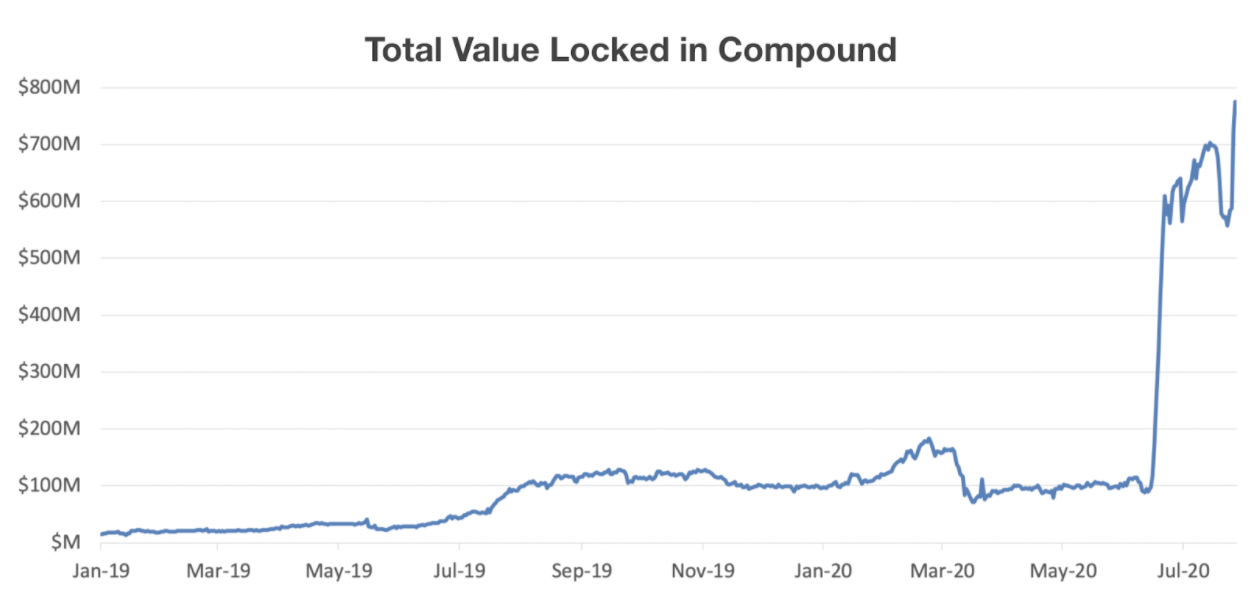

Compound는 최근 유동성 채굴 프로그램을 출시하며 이목을 끌었습니다. 해당 프로그램을 이용하여 Compound 프로토콜을 통해 자금을 빌리거나 빌려주면 COMP 토큰을 보상으로 받습니다. 채권자에게는 수익률을 높여주고, 채무자에게는 보조금을 지급해주는 구조인거죠. 프로그램이 출시된 직후 Compound 내 금융 활동이 비약적으로 증가하였습니다.

출처: DeFi Pulse

출처: DeFi Pulse

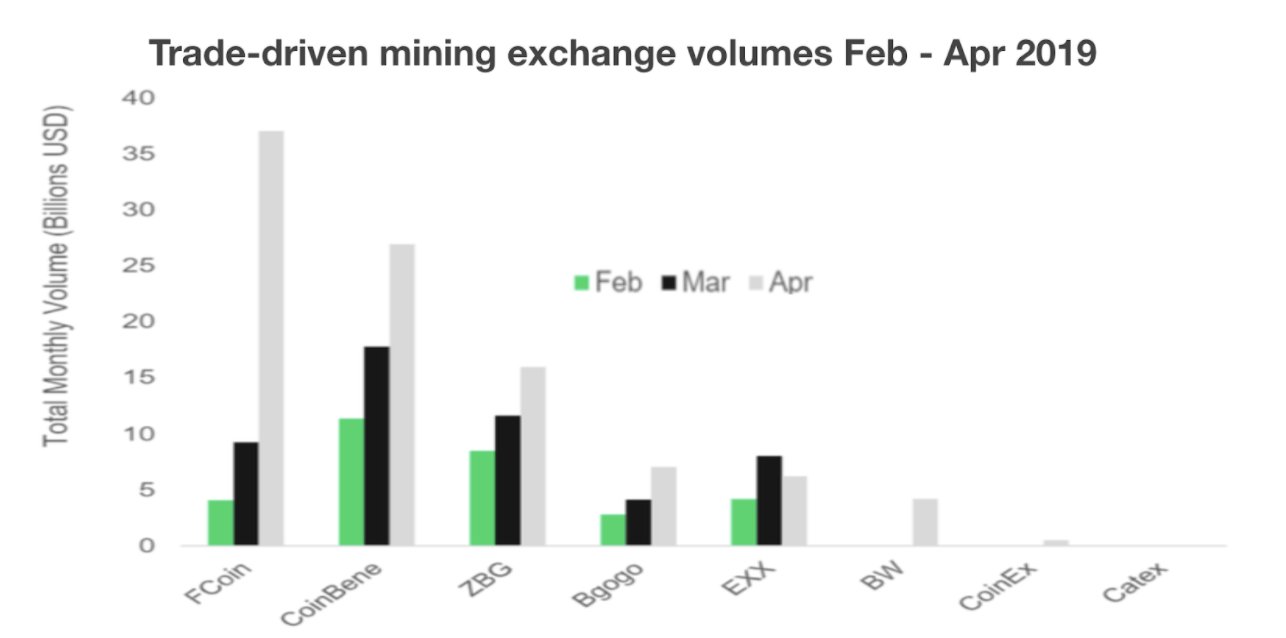

유동성 채굴은 이미 기존에 존재하던 개념입니다. 2018년 하반기에 중국의 몇몇 중앙화 거래소에서 유동성 채굴 인센티브를 제공했었고, FCoin이 대표적이죠.

FCoin은 자사 플랫폼을 이용한 거래에 대해서 강력한 인센티브를 제공하여, 이를 통해 유입된 유동성이 유기적인 사용자들에게도 이익을 줄 것이라 기대했습니다. 유동성 인센티브가 끝나더라도 유입된 사용자들은 플랫폼을 계속 이용할 것으로 내다본 것이죠. 그러나 실상은 달랐습니다.

FCoin의 유동성 채굴 프로그램은 설계상의 치명적인 결함들 때문에 실패했습니다. 그 배경이 궁금하신 분들은 Henry He가 훌륭하게 정리한 이 게시물을 읽어보시길 권합니다.

FCoin의 유동성 채굴 프로그램에 참여한 트레이더들은 거래 비용(수수료)을 지불하는 것과 채굴한 토큰을 판매하는 것에 대한 수지타산을 계산하기 시작했습니다. 거래 수수료보다 거래에 대한 보상으로 주어지던 토큰의 가치가 더 높았기 때문에 워시 트레이딩이 수익성이 있다는 결론이 나게 됩니다. 결과적으로 FCoin의 거래량은 하루 56억 달러까지 폭발적으로 늘었으며, 세계에서 가장 유동성이 높은 거래소들 중 하나인 것처럼 보였습니다.

출처: CryptoCompare

출처: CryptoCompare

하지만 이미 대부분의 업계 관계자들은 해당 거래량이 거짓이며, 매수자와 매도자들이 워시 트레이딩을 통해 FCoin을 채굴한 직후 판매하고 있음을 알고 있었죠.

이러한 양상은 최근들어 다시 보이기 시작했습니다. 예를 들어, 유동성 채굴 인센티브를 계산해보면 Compound는 사용자들이 DAI를 대출할 때 최대 3%까지 지원을 해주고 있습니다. 충격적인 수치죠. 사용자들은 대출에 대한 대가를 지불하는 것이 아니라, 대출을 함으�로써 오히려 돈을 버는 구조인 것입니다.

높은 KPI를 봤을 때 Compound의 유동성 채굴 프로그램은 성공적인 것처럼 보이지만, 장기적으로 효과적일지는 불분명합니다. Compound 팀은 초기에는 합리적인 수준의 인센티브를 제공하는 유동성 채굴 프로그램을 설계했으나, COMP 가격이 10배 상승하면서 같은 매개변수로도 50%의 연간복리수익률을(APY) 갖는 유동성 채굴 기회가 생기게 되었습니다.. 이러한 역학관계 때문에 다수의 사용자들에게 토큰 보유 인센티브가 없어지게 되었습니다. 현재 상위 10개의 COMP 유동성 채굴자들은 전체 COMP의 70% 이상을 채굴하면서 24시간마다 채굴한 토큰을 판매하고 있죠.

아이러니하게도 유동성 채굴 대란은 프로토콜을 사용하던 유기적인 사용자들을 플랫폼 상에서 떠나게 했을 수도 있습니다. 차익거래자들이 유동성 채굴에 참여하며 프로토콜의 기존 이율을 왜곡시켰기 때문이죠. 기존에 BAT를 5% 이율로 대출을 받던 유기적인 사용자가 유동성 채굴자들이 몰려온 뒤로는 같은 대출 건에 대해 33%의 이자율을(COMP 보상 제외) 적용받게 되었을 정도니까요.

이렇게 높은 유동성을 띠는 ‘핫 머니(Hot Money)’가 COMP를 채굴할 유인이 사라진다면 바로 Compound 자산의 상당 부분이 다른 플랫폼에서의 수익 창출 기회를 위해 떠날 것입니다. 시장에 다른 기회가 생겨서 혹은 COMP 채굴 보상이 줄어들어서 플랫폼을 떠날 수도 있고, 아니면 단순히 차익거래를 위해 채굴 보상이 더 높은 곳으로 옮길 수도 있습니다. 물론, 이러한 다른 거래들은 Compound 대비 거래량이 제한되거나 스마트 컨트랙트 상의 리스크가 더 높을 수 있지만 유동성 채굴자들은 이미 이를 고려하고 있을 것입니다.

자본 이동이 쉽기 때문에 사용자들이 가장 수익성이 좋은 대안들에 (dForce의 dtoken, Staked의 RAY, iearn.finance 등) 유동적으로 자본을 재분배하면서 DeFi 수익률 표준화를 가속화할 가능성이 높습니다. 결과적으로 유동성 채굴을 고려하는 DeFi 프로젝트들에게 인센티브 체계가 굉장히 중요해졌으며, 빠르게 수익을 창출하고자 하는 워시 트레이더들이 사라졌을 때의 자본 유지율을 높이는 것이 그 어느때보다도 우선순위화 되었습니다.

이번 글에서 자사는 유동성 채굴의 구상을 살펴보면서, DeFi 팀들이 장기적인 자본 유지를 하기 위해 보유해야 하는 인센티브 체계를 갖춘 효과적인 프로그램이라면 가질 프레임워크를 설명해보고자 합니다.

유동성 채굴의 목표

유동성 채굴 프로그램을 설계할 때 가장 중요한 단계는 프로그램의 명확한 목표를 설정하는 것입니다. 공통적인 목표들은 다음과 같습니다.

- 장기적인, 지속적인 유동성에 대한 인센티브 제공

- 핫 머니를 유입시켜 모멘텀을 만들고 상품에 대한 인지도 향상

- ICO 없이 토큰을 배포하고 프로토콜 거버넌스의 탈중앙화 성취

대부분의 DeFi 팀들은 장기적이고 지속적인 유동성에 대해 인센티브를 제공하길 원합니다. 사용자들에게 프로토콜에 대한 소유 지분을 제시하여 지속적으로 프로토콜을 사용하기 바라는 것이죠. 하지만, 모든 사용자들이 동일한 목적을 가진 것은 아니며, 단기적으로 수익을 창출하고자 하는 사용자들, 즉 ‘핫 머니’ 사용자들과 장기 사용자들을 구별하는 것은 필수적입니다. 또한, 대부분의 사용자들이 거버넌스를 중요하게 생각한다는 근거도 없습니다. 몇몇 적��극적인 소수는 신경쓸지 모르나, 대부분의 사용자들은 수익 최적화를 우선순위에 둔다는 것은 확실합니다.

유동성 채굴을 마케팅 전략으로 사용하여 언론에 노출시키고 인지도를 향상시키는 것은 유효한 전략입니다. 상품에 대해 들어봐야지 사람들이 사용하고 싶어지기 때문이죠. 그러나 유동성 채굴에 할당된 예산이 인지도 향상 효과에만 쓰이지 않도록 주의 깊게 관리되어야 합니다. 이런 맥락에서 유동성 채굴은 마케팅 캠페인에 더 가깝다고 할 수 있습니다. 마케팅 캠페인은 기간이 정해져 있고 목표가 뚜렷하기 때문이죠.

프로토콜 중에는 토큰의 거버넌스 권리를 강조하며 탈중앙화에 집중하는 경우가 많습니다. 거버넌스 토큰의 소유 분포가 집중되어 있으면 프로토콜 거버넌스가 탈중앙화 되어있다고 주장하기 어려워집니다. 사용자들에게 어떻게 거버넌스 토큰을 분배할지는 프로토콜을 구축하는 팀들의 주요 난제 중 하나입니다. 유동성 채굴은 타겟팅된 에어드랍 등과 같이 이런 문제를 해결할 수 있는 강력한 툴이구요.

이러한 목표들끼리 간혹 상충하는 경우도 있습니다. 유동성 채굴 프로그램을 설계할 때 목표를 확고하게 설정하고 우선순위화하는 것이야말로 해당 프로그램의 성공 요소일 것입니다.

유동성 채굴 설계 분석

유동성 채굴 캠페인을 할 때 고려할 핵심 요소는 다음 세 가지입니다.

- 보상금 수취자

- 보상금의 규모

- 보상금 수취 시기

각 요소별로 트레이드 오프가 존재하는데, 이는 아래에��서 세부적으로 살펴보겠습니다.

보상금 수취자

누가 보상금을 받는 걸까요? 대다수 DeFi 프로토콜은 핵심적으로 세가지 유형의 시장참여자가 있습니다. 바로 메이커(maker), 테이커(taker), 그리고 서비스 제공자죠. 청산인, 키퍼(keeper), 스테이킹 노드, 보험 펀드 스테이커, 오라클 피드 제공자 등이 이에 해당합니다. 이들은 유동성 및 기타 형태의 서비스를 통해 프로토콜에 가치를 부가하는 시장참여자들입니다.

Aave 및 Compound와 같은 대출 프로토콜이 테이커(차용자)에게 유동성 채굴 보상을 인센티브로 제공하면 대출에 대한 가치를 높여주며 프로토콜로 흘러 들어오는 현금의 규모를 증가시킬 수 있습니다. 다만, 이와 같은 설계 구조는 워시 트레이딩과 같은 대출과 차용을 유발할 수 있습니다. 그 결과, 기존 대출자(organic borrowers)들이 지불해야하는 이자율이 인위적으로 상승하게되고, 프로토콜 내 유기적으로 발생했던 유저들이 사라지게 됩니다. 이는 최근 Compound에서 볼 수 있었던 현상이죠. 트레이딩 프로토콜에서는 테이커들에게 인센티브를 지급함으로써 거래량과 수수료를 증가시킬 수 있습니다. 하지만 이는 bid-ask 스프레드를 상승시켜 테이커들이 유동성 채굴의 슬리피지(slippage)를 지속할 동기부여가 되기 때문에 오가닉 테이커들의 손실이 발생할 수밖에 없습니다.

대출과 트레이딩 프로토콜에서 메이커들에게 유동성 채굴 보상을 인센티브로 지급하면 어느정도까지는 안전할 수 있습니다. 하지만 메이커/대출기관에 대한 인센티브가 과도하다면 해당 메이커들은 타계정을 통해 스스로 유동성에 대한 차용자가 되고자 할 것입니다. 결론적으로 프로토콜이 워시 트레이딩과 워시 대출을 방지하려면 유동성 �채굴 인센티브가 프로토콜이 받는 수수료보다 높아서는 안됩니다.

유동성 채굴 프로그램에서 가장 흔히 간과되는 프로토콜 참여자는 서비스 제공자입니다. 서비스 제공자들은 각 프로토콜을 윤활하게 운영하는데 가장 핵심적인 역할을 수행하고 만약 자원이 충분치 않다면 MakerDAO가 3월 12일에 경험한 바처럼 심각한 사태가 발생할 수 있습니다. 예를 들어, Perpetual Protocol, DerivaDEX, Futureswap, Injective, Serum 등의 탈중앙화 무기한 스왑 프로토콜들이 곧 출시한다고 가정해보겠습니다. 보험 펀드 스테이커들에게 인센티브를 지급하는 것은 유동성을 끌어오는데 중요한 역할을 수행할 뿐만 아니라 트레이더들에게 보상금을 받을 수 있다는 확신을 줄 수 있습니다.

크게 알려지지 않았지만 혁신적인 서비스들은 프로토콜 간 경쟁을 예의주시하고 있던 사용자들에게 큰 보상을 안겨주기도 합니다. 예를 들어, 만약 Uniswap이 유동성 제공자들을 대상으로 유동성 채굴 프로그램을 진행할 때 Balancer 혹은 Curve와 같은 서비스들에게 Y 기간 동안 X 만큼의 유동성을 제공한 사용자들에게 승수 효과를 줄 수 있죠. 이는 중앙화 거래소들이 타 거래소에서 VIP로 취급되는 트레이더들에게 VIP 대우를 해주거나 항공사들이 타항공사를 주기적으로 이용했던 고객들에게 혜택을 주는 것과 유사합니다. 이는 프로덕트 간 경쟁에서 고래들(whales--암호자산을 많이 보유한 이들)을 데려오기 위한 장치죠.

마지막으로 고려해야 할 점으로 보상금 수취자를 결정하는 것은 유동성 채굴 프로그램에서 소급력(retroactive)을 행사할 수 있는 여부입니다. 즉, 유동성 채굴 프로그램을 발표하기 전에 활동하던 사용자들에게 보상을 지급할 수 있는지가 중요합니다. 해당 시스템의 대표적인 장점은 인센티브를 소급받게 되는 사용자들이 프로토콜의 유기적 유저일 가능성이 높고 수익률만을 쫓아가는 “핫 머니"가 아니라는 점입니다. 반대로 그 단점은 인센티브의 일부를 소급하게 된다면 새로운 유동성과 사용자들에게 지급되는 예산이 줄어들게 됩니다.

보상금의 규모

프로토콜 참여자들을 대상으로 한 “보상금 규모"의 결정은 모든 유동성 채굴 캠페인에서 중요한 부분입니다. 이를 위해 고려할 요소는 (1) 보상금의 총 금액, (2) 메이커, 테이커, 서비스 제공자 등 보상금 수취자들에 대한 할당, (3) 보상금 수취 방식 등 총 세가지로 볼 수 있습니다.

대부분의 암호자산 프로토콜은 선별된 소수 주체들에 의해 좌지우지 되는 것이 아닌 탈중앙화된 프로토콜 거버넌스가 요망됩니다. 만약 유동성 채굴 프로그램의 목표 중 하나가 더 나은 거버넌스를 위한 토큰 분배라면 50% 이상의 거버넌스 토큰이 비허가적으로 분배되어야 합니다. 장기적으로 보면 DeFi 프로토콜은 커뮤니티들에게 거버넌스 권한을 넘겨주어야겠지요. 그리고 이를 달성하기 위한 최선의 방법은 사용자들이 과반수 이상의 토큰을 보유하는 것입니다.

메이커, 테이커, 그리고 서비스 제공자들은 건전한 DeFi 프로토콜에서 핵심적인 역할을 수행합니다. MakerDAO는 대출자, 차용자, 그리고 키퍼 없이는 작동하지 않습니다. 일부 ��프로토콜들은 상기 세 시장참여자들 모두에게 인센티브를 지급했을 때 더 효율적이지만 어떤 프로토콜들을 이중 하나 혹은 둘에게만 인센티브를 지급해야 합니다.

마켓메이커들의 유동성 채굴 보상은 다음과 같은 두 변수를 통해 계산될 수 있습니다.

- 달러로 환산된 프로토콜에 제공된 유동성의 총 가치. 예를 들어, 거래소 메이커들은 오더북에 있는 주문들의 거래 규모, 오픈 오더(open order)의 기간, 해당 주문들이 중간 가격(mid price)에 가까운 정도에 따라 보상을 받을 수 있습니다.

- 유동성 테이커들이 가져간 유동성의 가치. 이는 메이커 리베이트에 해당합니다.

테이커들의 유동성 채굴 보상은 다음과 같은 두 변수로 계산됩니다.

- 프로토콜에서 테이커들이 가져가는 유동성의 총액(거래량 혹은 대출량).

- 테이커들이 프로토콜 혹은 마켓메이커들에게 지불하는 수수료. 이는 테이커 리베이트에 해당합니다.

마지막으로, 서비스 제공자들의 보상은 다음과 같은 두 변수로 계산됩니다.

- 청산된 자산 혹은 키퍼가 집행하는 거래의 달러 가치. 이는 청산하도록 하는 인센티브 메커니즘을 통해 달성됩니다. 예를 들어 Compound에서 자산을 청산하는 사용자들은 암호자산을 5% 할인된 가격으로 구매할 수 있죠. 뿐만 아니라, 프로토콜 토큰을 추가적으로 보상한다면 더 많은 사용자들이 자산을 청산할 수 있도록 지원할 수 있습니다.

- 청산인 거래를 위해 보유하고 있던 자산의 가치(예. 고정 이율 대출 보장 풀(fixed-rating lending guarantor pool)인 Mainframe에 예치한 자금)는 MakerDAO가 경험한 검은 목요일이 재발하는 것을 방지하는데 큰 도움이 됩니다. 검은 목요일은 키퍼들이 담보물을 충분히 보유하고 있지 않았기 때문에 발생했습니다. MakerDAO 시스템이 청산을 빠르게 진행할 수 있을 정도로 지불능력 없었던 것이죠.

지금까지 우리가 살펴본 대다수의 유동성 채굴 캠페인은 지정된 기간동안 고정된 수의 토큰을 지불합니다. 하지만 멀티코인은 사용자들이 프로토콜을 통해, 혹은 프로토콜에 지불하는 실수수료에 대한 보상이 더 나은 방법이라고 판단합니다. 즉, Compound의 차용자들이 매일 고정된 가치의 COMP를 받는 것 대신 이들이 Compound의 대출자들 혹은 Compound 프로토콜에게 지불하는 이자를 달러 가치로 환산하여 이와 동등한 COMP를 지급하는 것이죠.

보상금 수취 시기

대부분 대중에 공개된 유동성 채굴 캠페인은 락업이나 시간 기반 유동성 채굴 같은 요소를 포함하고 있지 않습니다. 락업이 없기 때문에 차익매매자들은 자신들이 이득을 볼 수 있는지를 쉽게 파악할 수 있습니다. 예를 들어, Compound에서 돈을 빌리려는 이들은 1시간 동안 얼마만큼의 이자를 내야하는지를 계산할 수 있습니다. 물론 이자율은 변동이 있을 수 있지만요. 그리고, 그 1시간 동안 현재 가격 기준으로 COMP를 유동성 채굴을 통해 얻을 수 있는지 대략적으로 계산 가능합니다. 이런 워시 트레이딩에 준하는 활동은 대부분의 유동성 채굴 차익매매자들에 의해 행해집니다. 그리고 이는 유기적인 사용을 늘리려던 캠페인 기획자들이 그렸던 생산적인 미래가 아니죠.

이런 활동을 막는 방법 중 하나는 유동성 채굴에 대한 지급을 딜레이시키는 것입니다. Compound의 예를 활용해보자면, 유동성 채굴된 COMP 토큰을 12개월 간 락업시키는게 방법의 한 예시입니다. 이런 락업이 적용된다면 차익매매를 하려는 이들은 COMP 가격 리스크를 감수하지 않고는 차익매매를 할 엄두를 내지 못하게 됩니다. 결국, 이 트레이더들 역시 Compound 생태계 내의 오랜 시간 이해당사자로 참가하게 됩니다.

만약 유동성 채굴 토큰이 락업되면, 프로토콜 팀은 환수 제도를 도입할 수 있습니다. Compound 플랫폼 상에서 유동성 제공자들은 Day 1에 30 ETH 어치의 유동성을 제공하고 100 COMP를 얻는다고 가정해봅시다. 그렇다면 이번 예시에서 사용할 12개월 토큰 락업 기간 동안 최소 15 ETH의 유동성은 락업을 필수적으로 해야만 하죠. 만약 그 수치보다 락업된 유동성이 못 미치는 경우 인센티브 풀 상의 유동성 채굴 보상의 절반을 회수할 수 있게됩니다. 실제로 이렇게 락업 및 환수 제도를 도입하는 DeFi 팀은 워시 트레이딩 활동으로 인해 플랫폼을 떠나는 실제 유저들이 생기는 현상을 막을 수 있게 됩니다.

위의 사례가 채찍을 이용하였다면, 다른 방법은 당근을 이용하는 것입니다. 즉, 특정 시간에 걸쳐서 프로토콜에 유동성을 보유하고 있는 유저들에게 승수효과를 제공하는 것입니다. 예를 들어, 유동성 제공자가 Day 1에 5 COMP을 받았는데 계속해서 동일한 유동성을 유지해주면 Day 30에는 15 COMP을 추가로 받는 것입니다. Day 60에는 30 COMP을 더 받구요. 이러한 모델은 환수 제도 혹은 슬래싱이 야기하는 부정적인 이미지는 피하면서도 유사한 효과를 얻을 수 있게 해줍니다.

글을 맺으며

유동성 채굴 캠페인의 목적은 네트워크 효과를 부트스트랩하는 것입니다. 유저를 확보 및 유지하면서 진정한 네트워크 효과를 가져오려면 팀들은 인센티브 구조에 대해 심도있게 고민해보아야 합니다. 그리고 캠페인 내 발생할 수 있는 여러 변수들을 잘 조절해야 하죠.

DeFi Pulse를 살펴보면 DeFi 서비스 중 유동성 채굴 캠페인을 진행했을 때 큰 효과를 거둘 것으로 보이는 세가지 유형을 쉽게 알 수 있습니다: (1) 자동화 시장 조성자(AMM) 거래소, (2) 여신 프로토콜, (3) 오더북 거래소 입니다.

각 유형에 해당하는 프로토콜 팀은 캠페인을 펼침에 있어서 각기 다른 요소들을 고려해야 할 것입니다. 하지만, 이들이 가지는 테마는 일관될 것입니다. 즉, 이 팀들이 고정된 양의 토큰을 락업없이 지급하면서 신규 시장 진입자들이 어떤 토큰 가격을 마주하게 되는지 신경 쓰지 않는다면 결국 단타 차익매매자들이 몰려들어 기존 유저들을 몰아낼 것입니다. 어떤 프로토콜들에게는 이런 현상이 크게 상관 없을 수도 있습니다. 큰 관심을 받길 원하는 DeFi 팀이라면 단타족들이더라도 많이 끌어들여 유명해지려고 하는게 당연하니까요.

하지만 자사는 대부분의 DeFi 팀들이 유저를 장기간에 걸쳐 유지하고 싶어할 것이기에 거버넌스에 실제로 참여할 이들에게 토큰을 나눠주길 희망할 것이라 생각합니다. 워시 트레이딩을 펀딩하는 방향으로 자본이 쓰이도록 하는 것은 DeFi 팀에게 있어 일반적으로 악영향을 끼칩니다. 왜냐하면 아무런 네트워크에 이익을 주는 행동을 하지 않는 이들에게 소중한 오너십을 주는 것이나 마찬가지기 때문입니다. 그러므로 DeFi 팀들은 (1) 채굴된 토큰에 대한 락업, (2) 사후 보상, (3) 유용한 기능을 제공하는 서비스 제공자들에 대한 보상, (4) 토큰의 USD 가격과 무관하게 고정량의 토큰을 주는 것이 아닌 “리베�이트” 제공을 하는 것을 고려해야 할 것입니다.

이제야 알을 깨고 나오는 DeFi 산업은 어떤 유동성 채굴 프로그램 디자인이 유익한지 겨우 알아가기 시작한 수준입니다. 그렇기 때문에 더욱이 자사는 이러한 프로그램이 더 발전될 미래를 고무적으로 지켜보고 있습니다. 지금껏 시도되지 않은 유동성 채굴 디자인을 하는 DeFi 팀으로서 피드백이 필요하다면 언제든지 자사에 연락해주시기 바랍니다.

이번 글을 쓰는데 도움을 준 Sam Bankman-Fried과 Tony Sheng에게 감사를 표합니다.

/오픈 오디오

오늘 여러분들에게 좋은 소식을 하나 공유하고자 합니다. Audius는 멀티코인 캐피털 주도 하에 Blockchange Ventures, Pantera Capital, Collab+Currency, Coinbase Ventures의 참여로 310만 달러 규모의 시리즈 A 투자를 모집했습니다.

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.