これは、ブロックチェーン市場のマイクロストラクチャーに関するシリーズの2番目の記事です。 最初の投稿では、アプリケーション制御実行(ACE)が、DeFiトークンがさまざまな興味深い方法で価値を獲得するのをどのように支援するかについて説明しました。 その記事を読むには、ここをクリックしてください。 この記事では、DeFi市場における不利な選択を減らす方法について説明します。

オンチェーンの流動性は、一度に1つのことに集中することで進化しました。 当初、主な目標は、(a) Ethereum上の中央指値注文簿(CLOB)に入札を投稿する必要(これは実現不可能)なく、(b) オフチェーンマッチングエンジン(例:0x)に依存することなく、テイカーの取引相手を持つことでした。 Uniswapの2018年の大きなブレークスルーは、自動マーケットメーカー(AMM)の流動性プールを通じて、オンチェーンにおける流動性を誰にでも開放することでした。 そのトレードオフは、AMMがすべての取引に対して常に最適な価格を提供できるわけではないことです。

時間が経つにつれ、焦点は流動性を確保するだけから価格の質の向上へと移行しました。 Uniswap V2、V3、そして現在ではV4がすべて、価格を改善するアップグレードをもたらし、最大のものは集中した流動性でした。 その後、より高性能なL1やEthereum L2上のPhoenixのようなCLOBが登場しました。

新しいDEXが立ち上げられるにつれ、流動性はさまざまな取引所で断片化されました。 このため、1inchなどのアグリゲーションサービスが登場し、価格を改善し、スリッページを減らすために複数のDEXを介して取引をルーティングしました。

市場構造全体が流動性を高め、価格を引き締めるように進化する一方で、注文フローにおける非効率性と逆選択の可能性というもう一つのベクトルが見過ごされてきました。

情報を持つフローと情報を持たないフロー

すべての市場で、高頻度取引(HFT)企業やマーケットメーカーは、データ、テクノロジー、リサーチに何百万ドルも費やし、今後数秒または数分間の価格の動向を把握しています。 対照的に、平均的なトレーダーは通常、そうではありません。

マーケットメーカーは、情報があるかないかによって、注文フローを異なる方法で扱います。彼らは、情報に基づく(有害な)フローに対して取引するときはしばしば資金を失いますが、情報に基づかないフローに対して取引するときは、スプレッドを獲得することで収益を上げます。 そのため、情報に基づく注文フローはマーケットメーカーにとって有害と見なされ、ランダムな注文フローや小売の注文フローが望ましいとされています。(注:この記事では、「有害な」という用語は、マーケットメーカーが好まない意味で使用しています。 これは、システムに対する悪意や毒性を意味するものではなく、フローが情報に基づいているとマーケットメーカーが信じた場合に予想される反応に基づいています。

DeFiの創業者と話したことから学んだように、注文フローが有害か非有害かは、資産に応じて数�マイクロ秒から10分の期間にわたって測定されます。 マーケットメーカーがあなたと取引した後にリスクをオフロードするのに十分な時間(1時間など)があり、7日間のマークアウトが一貫して収益性がある場合(ただし、1時間のマークアウトはランダムです)、当社の意見では、マーケットメーカーはあなたを有害なトレーダーと見なさないでしょう。 流動性が低い資産については、リスクを相殺するのに時間がかかるため、マーケットメーカーはより長い期間を使用して影響度を測定します。

有害な注文フローの主な問題は、すべての人の取引コストが上昇することです。 有害なフローや厳しいトレーダーから身を守るために、マーケットメーカーは相場を拡大し、その結果、誰もがより高いスプレッドを支払うようになります。

オンチェーン注文フローにおける構造的非効率性

従来の市場では、持続可能な取引優位性を達成するには高コストがかかります。 HFT企業やヘッジファンドは、高速データフィード、迅速な接続、コロケーションサーバー、専門家チームを利用しています。 この設定は、シンプルで遅いユーザーインターフェイスを通じて行われる、ほとんどの個人投資家が取引する方法とは大きく異なります。

これらの違いは、注文の流れがどのようなユーザーインターフェイス経由で発生するかを自然に区別します。 小売取引は、ブローカーや公共のインターネットを介して行われるため、遅いです。 対照的に、ヘッジファンドやHFTは、プライベートで高速なネットワーク(DoubleZeroがバリデータ向けのオンチェーンレールを改善するために統合するプライベートファイバーネットワーク)を使用します。その結果、使用されるアクセスやテクノロジーによって、注文フローのタイプがわかることがよくあります。

TradFiにおける取引セグメンテーションの種類は、ブロックチェーン取引の世界には存在しません。 小売ユーザーがブラウザウォレットでトークンを交換する場合、プログラム取引を提出する機関投資家、またはより高度なプレーヤー(例:市場を裁定する検索者)など、これらのアクションはすべて、パブリックメンプールや、Solanaの場合はバリデータに直接送信される場合でも同じように見えます。小売業者と専門家やその他のより高度なプレーヤーを区別するための、義務付けられた仲介機能(ブローカー、口座タイプ、KYCの使用など)はありません。

従来の市場で明らかに有害な人物がいる場合、ブローカーはすべての情報を保持し、その行動を特定し、取引のルーティングや価格設定を異なる方法で行うことができ、口座を閉鎖することもできます。 基本的に、彼らはそれらを有毒と分類します。 オンチェーンでは、不利な選択を特定または緩和するための、より決定的なツールはありません。 ブロックチェーンは仮名であるため、アドレスにタグを付けて悪意のある行為者を特定できます。しかし、プロトコル自体(UniswapやDriftなど)はパーミッションレスであり、高度なプレーヤーは多数のウォレットを通じて活動を隠し、異なるアカウントアドレスから取引することができます。

暗号資産において、価格発見は通常、デリバティブ市場を含む集中型取引所(CEX)から始まります。 その後、AMMの裁定取引主が価格を調整します。この裁定取引は、異なる取引所間で価格を調整することで市場の質と効率を向上させる一方、マーケットメーカーにとって本質的に不利な選択です。 オンチェーンCLOBは、マーケットメーカーがリアルタイムで相場を更新できるため、役立ちますが、CLOB上でもオンチェーン価格が依然として反応していることが多いため、これでは問題を完全に解決できません。

オンチェーン市場は、設計上、本質的に断片化され、分散化されています。 これは、特定の肯定的な資質を促進しますが、すべての市場で最良の執行に似たものを探すためには困難です。 混雑時には、小売注文が遅延したり、まったく届かなかったりすることがあり、これは以前の価格で取引したり、注文が成立しなかったりすることを意味します。執行の質は、見積価格や利用可能な流動性だけではありません。 また、取引が実際にブロックに組み込まれるかどうかにも左右されます。これは、歴史的に保証されていなかったものです。 実際、当社の経験上、多くのオンチェーントレーダーは、価格のスリッページよりも取引の確実性を優先しています。

これらすべてを合計すると、ブロックチェーンの仕組みにより明確なセグメンテーションがなく、ユーザーのすべてのウォレットが有害であると明確に分類する方法がなく、CEXで価格発見が行われ、取引の含まれる障害などの課題がわかります。オンチェーン市場は、より良いソリューションを見つけるために絶えず進化しており、以下で説明するように、これらの構造的な問題を解決する方法はいくつかあります。

不利な取引順序への対処

トランザクションの順序付けは、大きく2つのカテゴリーに分けることができます。

- 価値を高めるアクション—例えば、清算、バックランニング、CEX-DEX裁定取引など。 これらのタイプの注文行動は、アプリケーションの破産を防止し、価格の差異を是正し、市場の機能に貢献します。 個々の取引が理想的な解決策を得る保証はありませんが、これらの行動は市場全体の質を向上させます。

- 不利な取引順序付け—例えば、NFTやメメコインのスナイピング、フロントランニング、サンドイッチなど。これらのタイプのMEV戦略は、市場全体の効率性に影響を与えることなくコストを増加させることで、小売ユーザーを犠牲にして検索者やバリデーターに利益をもたらします。

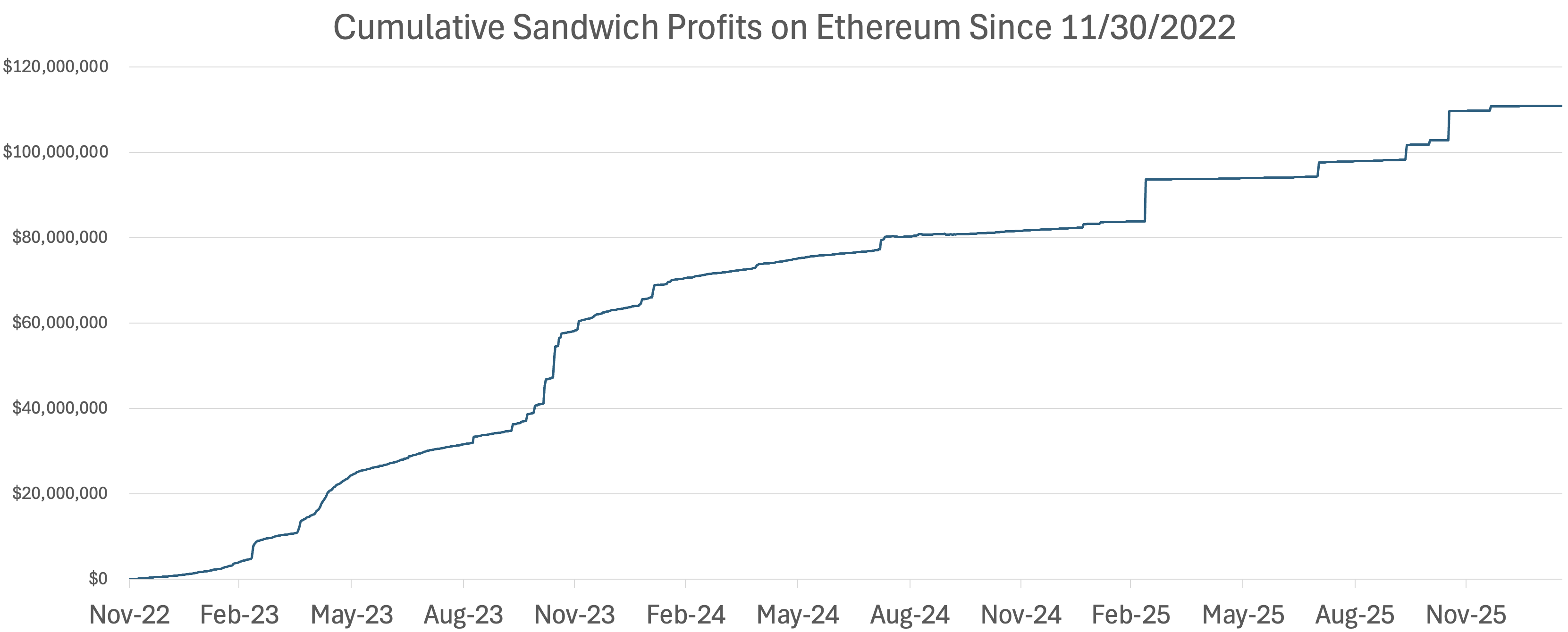

付加価値と不利な取引の順序付けの両方がMEVにつながる可能性がありますが、取引順序戦略の洗練により、一部の当事者はより不利な取引順序戦略に従事しています。市場は反応しました。 例えば、Solanaの最大のクライアントであるJitoは、検索者からのサンドイッチ攻撃が通常のユーザーにとって実行を悪化させているため、メンプール機能をオフにすることを選択しました。 Ethereumでは、サンドイッチも産業規模のプロセスに成長しました。 このチャートは、2022年11月30日以降の累積サンドイッチ利益を示しています。

出典:eigenphi.io

出典:eigenphi.io

これらの戦略は、取引が行われる前にユーザーの意図が示されるため、ブロックチェーン上でのみ存在します。 これらの場合、検索者は新しい情報を発見するのではなく、他者がこれから行おうとしていることを利用するだけです。 これは、逆選択の最も明確な例です。

この可視性の結果、オンチェーン流動性は、すべてのトレーダーに情報が提供されるかのように価格設定されることが多いです。 前述のように、このため、マーケットメーカーやその他の流動性プロバイダー(LP)はスプレッドを拡大し、トレーダーは執行率が低下し、経験の少ないユーザーはより高度なユーザーを補助します。

流動性プールの拡大と全体的な価格設定の改善が進み、DeFiにとって有益でした。 しかし、すべてのフローが情報を受け取るというデフォルトの仮定は、誰にとってもスプレッドが広がるため、ユーザーにとって最善の実行を阻害します。 すべての注文フローは望ましくなくなります。

では、DeFiはそれについて何ができるのでしょうか?

特効薬は1つだけではありません。 非効率な注文フローは、パブリックブロックチェーンの透明性とブロック構築プロセスの自然な副産物です。 それでも、インセンティブを調整し、一般ユーザーに不利益をもたらし、ネットワーク効率を損なうような方法でシステムを悪用することをより困難にする方法はいくつかあります。

大まかに言えば、これらの戦略は、(1)実行の遅延、(2)意図の隠蔽、(3)フローのセグメント化、(4)価格リスク�を動的に評価する、(5)特定の市場条件下で特定の取引を拒否、(6)不一致を解決するための社会的調整の試みの6つのカテゴリーに分類されています。ほとんどの本番システムは、これらの組み合わせを使用しており、必ずしも無料のものはありません。

以下では、これらのアプローチ、各アプローチ内のモデル、およびそれらに関連するトレードオフについて説明します。

実行の遅延

不利な取引の順序を減らす最も簡単な方法は、最初に反応する価値を減少させることです。検索者が注文を短時間で見つけて迅速に取引できない場合、多くの不利な取引注文戦略は機能しません。これが、スピードバンプの背後にある基本的な考え方です。

従来の市場では、参加者はさまざまな速度で動いています。 小売注文は、マッチングエンジンに到達する前にブローカーや公共インターネットを経由し、HFTは、コロケーションサーバーやプライベートファイバー接続を使用します。 このギャップにより、HFTがブローカーからの注文フローを購入していない限り、小売取引にリアルタイムで反応することで利益を得ることが困難になります。 一方、オンチェーンでは、すべてが同じ速度で一緒に表示され、誰でも見ることができます。 スピードバンプは、その分離を取り戻そうとします。

実行を遅らせる方法の1つは、バッチ処理です。 取引は短期間で収集され、その後、単一の価格で決済されます。 バッチの参加者は全員同じ価格を得るため、誰が最初か最後かは問題ではなく、サンドイッチはほとんどなくなります。 このアプローチの欠点は、市場が遅く、反応が遅くなることであり、これは�ボラティリティの高い時期に問題となる可能性があります。

もう1つのモデルは、実行に遅延を追加することです。 これにはいくつかの異なるフレーバーがあります。

1つ目の方法は、Hyperliquidのように、マーケットメーカーが最初に注文をキャンセルできるようにすることです。 これは「メーカー優先」とも呼ばれます。 このアイデアは、マーケットメーカーが、不正価格での取引を回避するために、自社の相場を引き上げたり更新したりできるようにすることです。 Hyperliquidは、新しいテイカーの注文前にキャンセルを実行できるようにすることで、市場が急速に変動する際に、マーケットメーカーのリスクを低減します。 また、これにより、ボラティリティが上昇した場合にオフサイドに陥る心配が少なくなるため、マーケットメーカーが通常の市場状況下でより厳しいスプレッドを提供することがより安価になります。 実際、当社の経験上、これは、HyperliquidがCEXの競合他社と比較しても、実際にはハイパー流動性である大きな理由です。

出典:Blockworks

出典:Blockworks

2番目のアプローチは、マーケットメーカーではなくテイカー向けに設計され、つまり「テイカー優先」です。 取引所は、すべての人を待たせるのではなく、裁定取引や清算、その他の時間に敏感な戦略など、迅速に行動する必要がある取引のための高速レーンを創出します。 これらの取引は、この優先レーンを使用し、これには高い手数料や特別なルールが伴うことが多いです。 このレーンを利用するマーケットメーカーは、自分たちが有害なフローの反対側にいる可能性が高いことを理解しており、それに応じて価格を調整することができます。 これは、前述した構造的ブローカーの規制の一部を市場ベースで代替するものです。

現在、予測市場にもスピードバンプが出現しています。 興味深い比較として見るべきものは、KalshiとPolymarketです。Kalshiは、スポーツ取引量とオープンインタレストを約2倍に拡大しています。しかし、Polymarketは市場注文に3秒の遅延を適用するため、場合によってはミッドブックに近い位置で流動性がより厳密になります。これにより、Polymarketの流動性が直面する不利な選択の量が減少します。

全体的に、遅延ベースの方法は有害な注文フローを排除するものではありませんが、それがどこに現れるか、そして誰がその代価を支払うかを決定します。バッチ処理は最初に取引する利点を奪い、マーケットメーカーにキャンセル優先権を与えることで古い価格から保護し、優先レーンにより迅速な(潜在的に情報を持つ)トレーダーを特定することができます。長所と短所に対する当社の評価:

- 長所:レイテンシーの競争を防止し、サンドイッチ攻撃を減らし、受動的な流動性を保護します。

- 短所:時には原子的な構成可能性を破壊し、バッチ処理は情報のないトレーダーのマッチングを遅らせる可能性があります。

インテントの隠蔽

取引を遅らせる場合、他者の反応を遅らせる可能性がありますが、意図を隠すことは、いかなる反応も完全に防ぎます。 不利な取引順序は、取引に先立って情報が漏洩する際に発生します。これらの状況では、検索者は新しい情報を発見するのではなく、ブロックチェーンにコミットする前に、他者の取引に関する知識を活用しているだけです。 その結果、意図が隠されたままである場合、有害な不利な取引順序の多くを排除できます。

従来の市場では、多くの取引が目に見えないところで行われています。 小売注文は通常、プライベートで処理され、取引所外で照合され、または卸売業者に送信され、公開注文簿(CLOB)に表示されます。オンチェーンでは、プロセスは異なり、インテントはデフォルトで表示されます。 誰かが取引を公開のメンプールに提出すると、資産、規模、方向、緊急性などの情報は誰でも見ることができます。 したがって、意図を隠すことの目的は、この問題に対処することです。

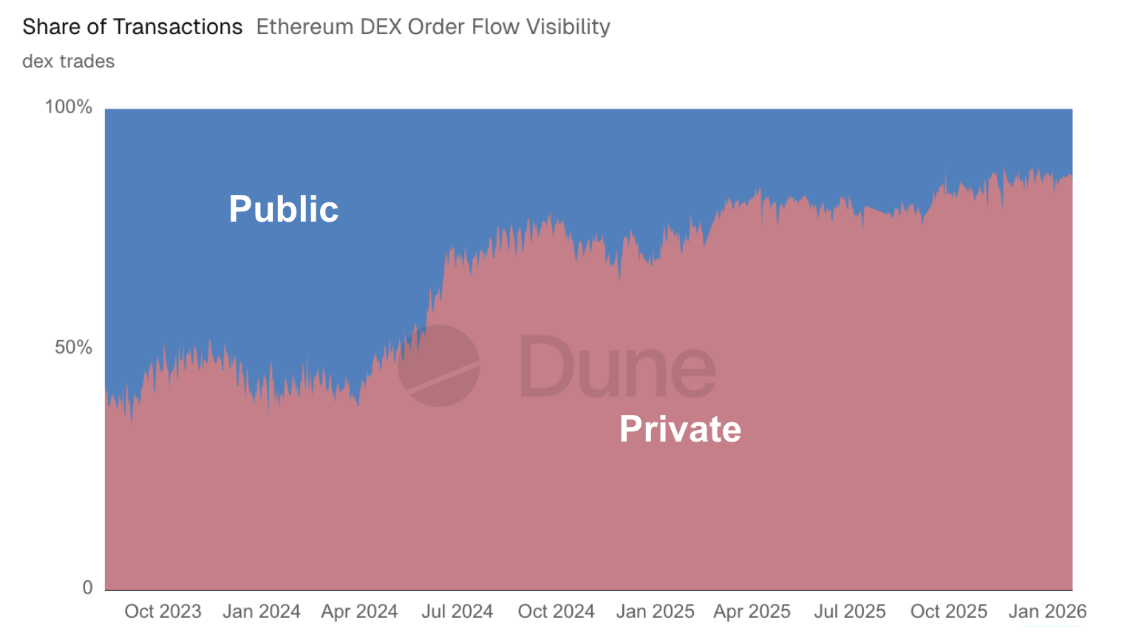

意図を隠す方法の1つは、プライベートルーティングです。 ここでは、ユーザーは、パブリックメンプールではなく、プライベートリレー、注文フローオークション、またはマッチングシステムに注文を送信します。 取引は実行されたときにのみ明らかになり、場合によっては、システムがユーザーの取引をバックランニングし、リベートを支払います。 EthereumのFlashbotsやMEV Blockerなどのシステムは、このモデルを使用しています。このメソッドは、インテントをプライベートに保つことで、一般的なサンドイッチやフロントランニングを防止しますが、これは、リレーを実行し、トランザクションを管理するエンティティを信頼する必要があることを意味します。 重要なのは、Ethereum上の注文フローの大部分は、この時点でプライベートチャネルを介して送信されることです。

出典:

出典:もう1つのアプローチは、commit-revealです。 ユーザーはまず暗号コミットメントを提出し、その後、取引の詳細全文を明らかにします。インテントはコミットフェーズ中は非表示のまま、実行は公開後にのみ行われます。 これは理論上は機能しますが、実際には扱いにくいです。 2つのトランザクションが必要で、UXを悪化させ、開示が決して行われない場合に失敗する可能性があり、アトミックな構成可能性を破壊します。 スワップ→借入→返済など、1つのトランザクションで発生するすべてに依存するワークフローは、困難または不可能になります。

もう1つのアプローチは、ブロックに追加されるまで、トランザクションの詳細を非表示に保つ暗号化されたメンプールを使用することです。 このモデルは、取引が発生する前に公共の取引順序を維持し、情報漏洩を防止し、信頼できる実行環境(TEE)や完全準同型暗号化(FHE)によって強化することができます。しかし、これは複雑さを増し、まだ広く使用される準備が整っていません。 強力な支持者でさえ、パブリックチェーンには大きな変更が必要であることを認め、このアイデアを徐々に導入することを提案しています。 これは、最大かつ最も重要なアイデアですが、実施が最も難しいアイデアでもあります。 長所と短所に対する当社の評価:

- 長所:サンドイッチとフロントランニングを完全に停止し、取引前情報が他の理由で漏洩するのを防ぎます。

- 短所:信頼できるリレーが必要であり、暗号化されたメンプールは技術的な観点から実装が非常に困難です。

フローのセグメンテーション

このモデルは、従来の市場の運営方法とよく似ています(小売業の流動性は社内に保管されるか、卸売業者に送られ、有害な取引や高速な取引は公開取引所やダークプールなどに行われます)。

オンチェーンのルーティングは、ブローカー、アカウント、ユーザーIDなしで機能する必要があります。 その目的は、ユーザーを判断することではなく、ユーザーがどのように入手し、システムから何を求めるかによって注文をソートすることです。

これを行う1つの方法は、明示的なフローセグメンテーションを使用することです。 例えば、当社のポートフォリオ企業DFlowのアイデアである条件付き流動性は、フロントエンド、ウォレット、ブローカーがアドレスを小売店や影響のないものとしてタグ付けできるようにします。これにより、マーケットメーカーはこれらのユーザーに低い手数料を請求するため、スプレッドの一部を獲得できます。 例えば、AMMは全員に30bpsの料金を請求するかもしれませんが、タグ付き小売ウォレットには15bpsしか請求しません。 その後、ウォレットプロバイダーは5bpsを追加できます。 このアプローチは、AMMが毒性フローと非毒性フローを分離し、小売ソフトフローにより良い価格を提供し、ユーザーから最大限の収益を引き出さずにウォレットが収益を得るのに役立ちます。全員が勝利します。

このシステムが機能するためには、オープンな市場メカニズムが存在する必要があります。 ウォレットが有害であると判明したアドレスにタグを付け続けている場合、最終的にAMMやpropAMMなどのLPによる特権を失い、タグ付きフローに対する手数料の引き下げを受け取るのをやめる可能性があります。

Paradexは、このアイデアの別のバージョンを、小売価格改善(RPI)モデルで紹介しました。 RPIは、UIにポストオンリーの指値注文を表示し、APIアクセスからはそれらを隠すメーカー注文タイプです。Binanceは実際にParadexの先例に従い、同社の先物商品にも同様のモデルを実装しました。

もう1つの興味深いモデルは、メーカーによるポストフィルのキャンセルを可能にすることです。基本的に、マーケットメーカーは2つの異なる価格を提示することができ、よりタイトな価格では、一致後1秒以内に取引をキャンセルするオプションが与えられます。取引相手が有害な場合、彼らは明らかに短い時間枠での価格変動を気にします(そのため、よりタイトな見積もりを受け入れません)、しかし、ランダムな小売フローの場合、彼らは満たすのに数秒かかっても気にしません。これにより、マーケットメーカーは、より遅く、より影響の低いフローに対して、よりタイトな価格設定を行うことができます。

ここでの最後のアプローチはパスベースのルーティングであり、注文の送信方法がその緊急性を示します。 プライベートリレー、高速レーン、ソルバーシステムを通じて送信された注文は、スピードが必要なものと見なされ、毒性の高いフローを予想する流動性とマッチングされます。遅い注文は、より厳格でより受動的な流動性に移行します。 この設定では、ユーザーは自分で選択します。スピードが必要な場合は、それを示し、より高い手数料や価格インパクトを通じて支払います。長所と短所に対する当社の評価:

- 長所:適切に実施されれば、セグメンテーションは全員に利益をもたらし、有害なテイカーによる共有コストを排除します。

- 短所:有害なトレーダーは隠れようとするため、正��確にセグメント化することは困難であり、情報を持つユーザーと持たないユーザーが同じプールにアクセスできない場合、流動性は断片化することがあります。

ダイナミックプライシング

受動的な流動性源が有害なフローの結果を完全に防ぐことができない場合、少なくともダイナミックプライシングを使用する必要があります。例えば、ボラティリティが高い場合など、不利な選択のリスクが高い場合にスプレッドを広げ、市場が安定している場合にスプレッドを縮小することができます。

従来の市場では、この調整は常に行われています。 マーケットメーカーは、ボラティリティが上昇するとスプレッドを広げ、不確実性が高い場合は流動性を減らし、状況が落ち着いた場合はより積極的に相場します。 一方、オンチェーンAMMは、リスクは常に同じであるという考えに基づく固定手数料から始まりました。 このアプローチは、取引がほとんどランダムである場合に機能しますが、有害な取引がある場合には失敗します。

LFJのLiquidity Bookは、ダイナミックプライシングの良い例です。 固定されたスワップ手数料を使用するのではなく、Liquidity Bookはボラティリティに基づいて手数料を変更します。 価格が急速に変動したり、プールがストレスを受けたりすると、手数料は自動的に上昇します。 市場が落ち着き、バランスが取れれば、手数料は下がります。 これは、LPが不利な選択によるリスクが高い場合�、より多くの報酬を得ることを意味します。

動的な手数料はフィードバックループを形成する可能性があります。つまり、手数料が高いほど取引量が減少し、価格が急速に変動する際に価格発見を困難にし、より多くの取引を非公開または見積依頼(RFQ)スタイルのモデルに誘導する可能性があります。 これは、より高い手数料レベルでも有毒なフローを魅力的にする価格発見を妨げる可能性があります。 長所と短所に対する当社の評価:

- 長所:これは、パッシブLPを保護する最良の方法であり、誰かを優遇することなく中立性を維持し、市場メーカーがCLOBで行うことと方向性は似ています。

- 短所:変動が激しい時期に、追加情報を持っていなくても、通常のユーザーにとって取引コストが高くなり、価格格差を引き起こす可能性があります。 また、インテントの漏洩を解決するものではありません。

Flow Altogetherを完全に拒否する

初期のDeFiシステムは、流動性はどのようなものでも常に利用可能であるべきであるという考えに基づいて構築されました。 取引が契約のルールを満たしている限り、取引は成立します。 これは、主な目標が市場を立ち上げ、運営することである場合に理にかなっていました。 しかし、森が暗くなるにつれて、このアプローチは機能しなくなります。 このような状況では、流動性を常に利用可能にすることで、より情報に通じたトレーダーが他の人々を搾取する結果になります。

新しい�デザインは、流動性を常に利用可能なものとして扱っていません。 代わりに、流動性が出現する時期について明確なルールを設定します。 可用性は、ボラティリティ、最近の価格変動、または取引がRFQやプライベートリレーなど保護されたパスを介するかどうかによって異なります。

無期限先物は、これの良い例です。無期限先物市場では、LPやリスクエンジンはエクスポージャーを積極的に管理します。彼らは、ボラティリティ、取引の方向性、在庫を監視します。 市場が急速に動き、フローが一方的になると、流動性は高価になるか、意図的に流動性が消えるように設計されています

これは、いくつかの予測可能な方法で現れます。 ボラティリティが上昇するにつれて、ポジションの制限が厳しくなります。 価格は本の片側をブロックし、資金調達レートはトレーダーに再バランスを促します。さらに、LPは、彼らが引き受けることを許容する純エクスポージャーの量を制限します。極端な場合、プロトコルは市場の片側を一時停止し、残りの部分は開いたままにします。

フローを拒否するポイントは、脆弱さではなく、誠実さです。 流動性は常に公正に価格設定できると見せかけるのではなく、システムは、一部の条件がリスクが高すぎることを認める。 これにより、市場が落ち着いたときに、LPはより多くのリスクを取る自信を得ることができます。

これは、従来の市場のサーキットブレーカーとよく似ています。 両者とも、流動性を常に開放的に保つことは、利益よりも害を及ぼす可能性があることを認識しています。 違いは、DeFiは、市場全体を閉鎖することなく、さまざまな条件でこれらのルールをプログラムで適用できることです。

フローを完全に拒否するもう一つの明確な例は、ジャストインタイム流動性(JIT)です。 JITは、アクティブなLPがメンプールを監視し、狭い範囲の流動性を預金し、スワップを吸収し、その後すぐに引き出す、流動性プロビジョニングの一種です。 パッシブLPは常に流動性を維持し、オープンな状態に保ち、JIT LPは、非常に特定の取引を除き、フローを拒否します。 これは受動的なマーケットメーカーのリターンを損なう可能性がありますが、JITによって取引される対象として選ばれた情報の少ないトレーダーにとってより良い価格を提供することもできます。長所と短所に対する当社の評価:

- 長所:市場が平常時により競争力のある価格設定を提供し、リスクの限界を明確にし、一方的リスクが大きな問題となる可能性があるデリバティブDEXに適しています。JITは、情報がないトレーダー、特に大規模なスワップを実行するトレーダーにとって、価格をより良くします。

- 短所:流動性が消失する可能性があり、その欠点は明白です。通常の取引期間中に市場が閉鎖されないように、適切なパラメータを設定することが重要です。 さらに、JIT LPは、パッシブLPからの非毒性フローを削減できます。

社会的圧力

これまでに説明されたアプローチのほとんど(遅延、意図の隠蔽、フローのセグメンテーション、動的価格設定、フローの拒否)は、プロトコルレベルと取引所レベ��ルの設計上の選択肢です。 それらはプロトコルや会場によって設定され、その効果は特定のプール、市場、会場、執行パスに限定されます。 社会連携は異なります。 通常、バリデータ、シーケンサー、ブロックビルダーなど、ベースレイヤーで機能します。

社会的調整は、たとえ技術的に許容されていても、有害な行動を阻止するための文化的規範、評判、集団の圧力に依存します。 アプリケーションが取引を実行する方法を変更するのではなく、ブロックに含まれるトランザクションや、その順序付け方法に影響を与えようとします。 これは、注文マシンに対する技術的変更ではなく、注文の社会的規範を再編成するものです。

従来の市場では、このレイヤーが組み込まれています。 取引所、ブローカー、マーケットメーカーは、不正利用、公正な取引、長期的な関係に関する一連の期待の中で活動しています。 しかし、暗号資産では、バリデータや検索機能は一般的にパーミッションレスであり、当事者は迅速に来たり去ったりすることがよくあります。 戦略が収益性があり、プロトコルによって許可されれば、人々はそれを使用します。

社会的調整は、これらの欠落した規範の一部をベースレイヤーで取り戻そうとします。 サンドイッチ行為を追跡する公開ダッシュボード、有害なビルダーの非公式リスト、特定の不利な注文戦略を回避するためのバリデータに対するコミュニティの圧力など、初期の例はすでに存在しています(例としてibrl.wtfやsandwiched.meを参照)。 一部のエコシステ�ムでは、ステーカーは、クリーンな実行にコミットするバリデータに報酬を与え、それ以外の場所にステークを移動することで罰します。

公平を期すため、社会的連携には限界があります。 プログラムで強制することはできず、繰り返し行われるやり取りや評判に依存し、バリデータグループが成長し、より匿名性になるにつれて、弱体化します。 利益が十分に高ければ、人々は最終的にルールを破ります。

このため、ソーシャルコーディネートは、アプリケーションレベルの設計の代替ではなく、ベースレイヤーとして追加することで最適に機能します。最悪の行動を制限し、より良いソリューションのための時間を与え、許容できるものに対する期待を設定するのに役立ちます。 しかし、それ自体では、実行品質を確実に維持することはできません。 長所と短所に対する当社の評価:

- 長所:技術や金融の変更を必要とせずに、より迅速なフィードバックを提供し、最悪のタイプの不利益な注文活動を阻止するのに役立ちます。

- 短所:チェーン自体に検閲に関する疑問を提起し、強制力はなく、バリデータやステーカーに依存する場を残し、つまり、自分自身の運命をコントロールできない状況になります。

The Design Space

逆取引を管理する6つの方法はそれぞれ、実際の問題を解決するように見えますが、それぞれ異なる課題に焦点を当て、さまざまなレベルで運用されています。 適切な選択は、UX、コンポーザビリティ、中立性、資本効率、分散化、流動性プロビジョニングの種類など、プロトコルが最適化したいものによって異なります。

主なポイントは、完璧なソリューションは1つではないということです。 これらは、DeFiにおける有害な注文フローの問題に対処するために当社が発見したツールのいくつかであり、おそらく他にもあります。 当社は、スポットDEXとデリバティブDEXの両方が、これらのモデルを模索し、それらを反復し、市場構造に応じていくつかの方法の使用を検討すべきであると考えています。

これらの市場のマイクロストラクチャーの機会はニュアンスがあり、重要であり、それらを適切に活用することで、ベンチャー規模の大きな成果をもたらすことができると考えています。 私たちは、最高の開発者と協力して、これらの問題に一緒に取り組み、DeFiのポジティブな結果を生み出したいと考えています。 この問題に取り組んでいる場合は、Xで@spencerapplebauと@shayonsenguptaまでご連絡ください。

オンチェーン市場構造に関するシリーズの次回の記事では、現実世界の資産が時間の経過とともにどのようにチェーン上へ移行していくかを検証します。 株式、FX、クレジット、コモディティ、財務などをブロックチェーンに持ち込むことを試みているチームは数多くあります。 さまざまなモデル(シンセティックス、カストディモデル、一次発行など)や、各資産クラスの経路依存性、そして、これがどのように進化すると予想されるかを検討します。

/ACEは、有用な価値の獲得を実現する場所

Anatoliが最初にSolana(当初はLoom)を売り込んだとき、彼のプロセッサは「Blockchain at NASDAQ Speed」と呼ばれていました。 パブリックブロックチェーンはそれ以来大きく進化しましたが、そのコアは依然として世界の金融資産の台帳です。

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.