Ethena: los dólares sintéticos desafían el duopolio de las stablecoins

Hoy nos complace anunciar que nuestro fondo líquido invirtió en ENA, el token nativo del protocolo Ethena, emisor de USDe, el dólar sintético líder.

En nuestra entrada de blog El fin último de las stablecoins, explicábamos cómo las stablecoins son los mayores mercados abordables en el mercado cripto y cómo el rendimiento es la última frontera. Si bien teníamos razón en cuanto a las stablecoins con rendimiento, subestimamos el tamaño del mercado de los dólares sintéticos.

Dividimos las stablecoins como categoría en dos partes:

- Las que comparten el rendimiento y

- Las que no lo hacen

Las stablecoins que comparten rendimiento pueden dividirse en dos partes

- Las que siempre están respaldadas íntegramente 1:1 por activos del Tesoro estadounidense

- Las que no lo están: dólares sintéticos

Los dólares sintéticos no están respaldados completamente por activos del Tesoro respaldados por el Gobierno; en cambio, buscan generar rendimiento y estabilidad mediante la ejecución de estrategias de trading delta-neutras en los mercados financieros.

Ethena es un protocolo descentralizado que opera el mayor dólar sintético, el USDe.

Ethena tiene como objetivo ofrecer una alternativa estable a las stablecoins tradicionales como USDC y USDT, cuyas reservas generan aproximadamente los rendimientos de los bonos del Tesoro estadounidense a corto plazo. Las reservas en USDe de Ethena generan rendimiento y apuntan a la estabilidad mediante una de las estrategias más amplias y probadas de las finanzas tradicionales: la operación de base.

Tan solo la operación de base sobre los futuros del Tesoro estadounidense se mide en cientos de miles de millones, si no billones, de dólares. Hoy en día, el acceso a los fondos de cobertura que cuentan con la infraestructura necesaria para realizar operaciones de base a escala está reservado a inversores acreditados y compradores institucionales cualificados. Las criptomonedas están reconstruyendo el sistema financiero desde cero y poniendo estas oportunidades al alcance de todos mediante la tokenización.

Como equipo, llevamos años pensando en un dólar sintético basado en la operación de base. En 2021, publicamos un ensayo en el que describíamos esta oportunidad y anunciamos nuestra inversión en el protocolo UXD, el primer token totalmente respaldado por una operación de base.

Si bien el protocolo UXD estaba adelantado a su tiempo, Guy Young, fundador y director ejecutivo de Ethena Labs, en nuestra opinión, ha ejecutado esta visión de forma excepcional. Hoy en día, Ethena es el dólar sintético más grande, que alcanzó los $15.000 millones en circulación dos años después de su lanzamiento, antes de corregirse a ~$8.000 millones tras la caída del mercado el 10 de octubre. Es el tercer dólar digital más grande en términos generales, después de USDC y USDT.

Fuente: DefiLlama

Fuente: DefiLlama

Los vientos sistémicos a favor de los dólares sintéticos

Ethena se encuentra en la intersección de tres tendencias poderosas que están remodelando las finanzas modernas: las stablecoins, la perpificación y la tokenización.

Stablecoins

Actualmente hay más de 300.000 millones de dólares en stablecoins en circulación y se espera que esa cifra aumente a varios billones a finales de la década. Durante casi una década, USDT y USDC han dominado el mercado de stablecoins y juntos representan más del 80 % de la oferta total. Ninguno comparte directamente el rendimiento con los tenedores, pero creemos que con el tiempo compartir el rendimiento con los usuarios se convertirá en la norma y no en la excepción.

En nuestra opinión, las stablecoins compiten y se diferencian en tres vectores clave: distribución, liquidez y rendimiento.

Tether ha generado una liquidez y distribución global excepcionales para USDT. Es el principal activo de cotización en el mercado de criptomonedas y la forma más utilizada de acceder a dólares digitales en el mercado emergente.

Circle se ha centrado en adquirir distribución compartiendo los beneficios económicos con socios como Coinbase, una estrategia que, si bien es eficaz para el crecimiento, ejerce presión sobre los márgenes de Circle. A medida que la adopción de criptomonedas se acelere, esperamos que más empresas con una amplia distribución en finanzas y tecnología emitan sus propias stablecoins, lo que convertirá aún más en commodities el mercado de stablecoins respaldadas por el Tesoro.

Para los nuevos participantes en el espacio del dólar digital, la principal forma de diferenciarse ha sido mediante rendimientos más altos. En los últimos años, la narrativa en torno a las stablecoins con rendimiento ha cobrado impulso. Sin embargo, las stablecoins respaldadas por bonos del Tesoro estadounidense no han ofrecido un rendimiento suficiente para impulsar una adopción significativa en el mercado de criptomonedas. Esto se debe a que el costo de oportunidad del capital para los nativos del ecosistema cripto ha sido históricamente más alto que el rendimiento de los bonos del Tesoro estadounidense.

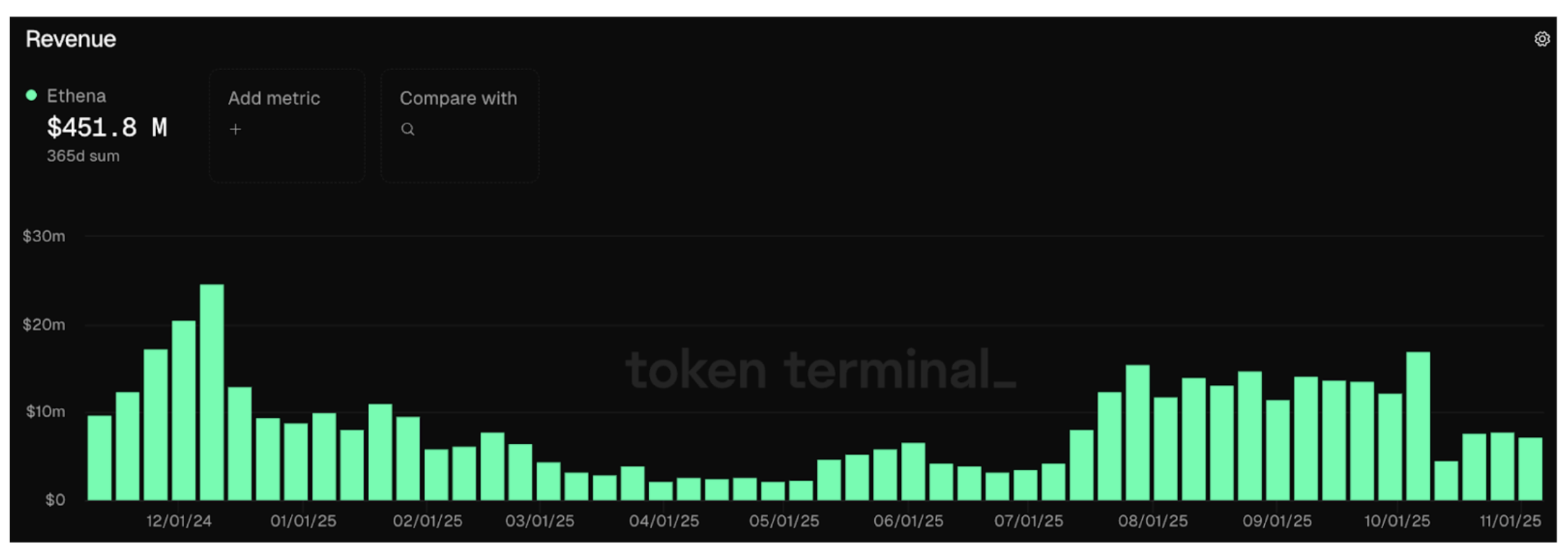

Entre los nuevos participantes, Ethena es el único que logró una distribución y liquidez relevantes, en gran medida porque ofrecía rendimientos más altos. Teniendo en cuenta la variación de precio de sUSDe desde su creación, estimamos que su rendimiento anualizado desde su creación es ligeramente superior al 10 %, más del doble que el rendimiento de las stablecoins respaldadas por el Tesoro. Para ello, utiliza operaciones de base, una estrategia que monetiza la demanda de apalancamiento del mercado. Desde su creación, el protocolo ha generado ingresos por casi 600 millones de dólares, más de 450 millones de dólares solo en los últimos doce meses.

Fuente: Token Terminal

Fuente: Token Terminal

En nuestra opinión, la verdadera prueba de la adopción del dólar sintético es su aceptación como garantía en las principales plataformas de intercambio. Ethena ha realizado un trabajo excepcional al integrar el USDe como garantía principal en las principales plataformas centralizadas como Binance y Bybit, lo que ha sido un factor clave en su rápido crecimiento.

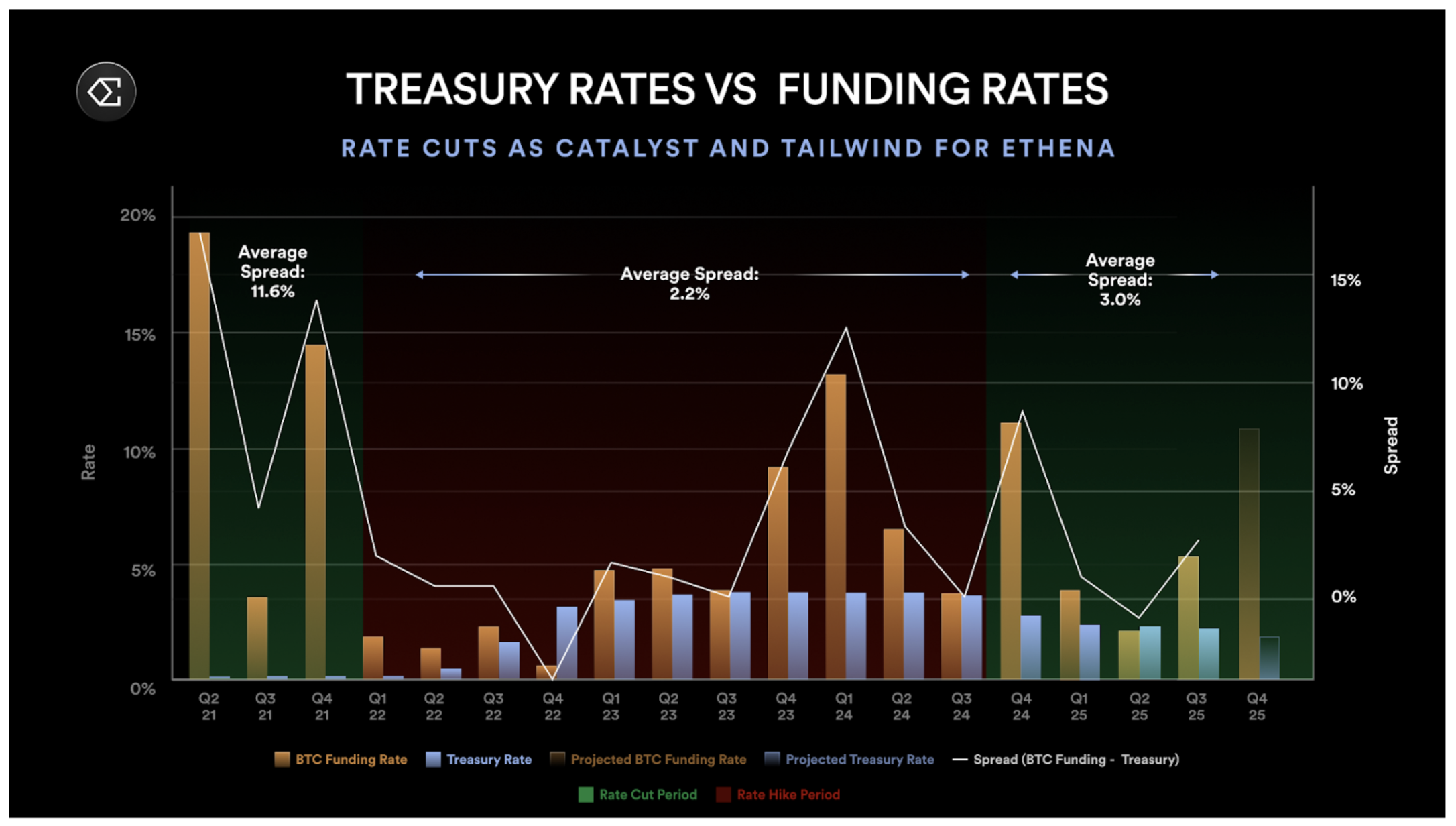

Otro aspecto único de la estrategia de Ethena es su correlación negativa moderada con las tasas de interés de los fondos federales. A diferencia de las stablecoins respaldadas por el Tesoro, se espera que Ethena se beneficie cuando las tasas bajen porque las tasas más bajas estimulan la actividad económica, aumentan la demanda de apalancamiento, incrementan las tasas de financiación y fortalecen la operación de base que sustenta el rendimiento de Ethena. Vimos una versión de este desarrollo en 2021, cuando el diferencial entre las tasas de financiación y las tasas del Tesoro superó el 10 %.

Si bien es cierto que, a medida que las criptomonedas se integren en los mercados financieros tradicionales, fluirá más capital hacia la misma operación de base y reducirá el diferencial entre la operación de base y las tasas de interés de los fondos federales, esta integración llevará años.

Fuentes: tasas de financiación de BTC y tasas del Tesoro

Fuentes: tasas de financiación de BTC y tasas del Tesoro

Por último, J.P. Morgan prevé que las stablecoins con rendimiento podrían capturar hasta el 50 % del mercado en los años venideros. Ante la previsión de que el mercado total de stablecoins alcance los billones, creemos que Ethena está bien posicionada para convertirse en un actor clave en ese cambio.

Perpificación

Los futuros perpetuos han logrado un sólido encaje producto-mercado. En una clase de activos de criptomonedas valorada en aproximadamente 4 billones de dólares, los contratos perpetuos se negocian por más de 100.000 millones de dólares diarios con un interés abierto de más de 100.000 millones de dólares en CEX y DEX. Ofrecen una forma elegante de obtener exposición apalancada a los movimientos de precios de un activo subyacente. Creemos que más clases de activos adoptarán contratos perpetuos con el tiempo, y eso es lo que entendemos por perpificación.

Una pregunta frecuente sobre Ethena es el tamaño de su mercado objetivo, ya que la escala de su estrategia está limitada por el interés abierto en los mercados de contratos perpetuos. Coincidimos en que esta es una limitación justa a corto plazo, pero creemos que subestima la oportunidad a medio y largo plazo.

Contratos perpetuos en acciones tokenizadas

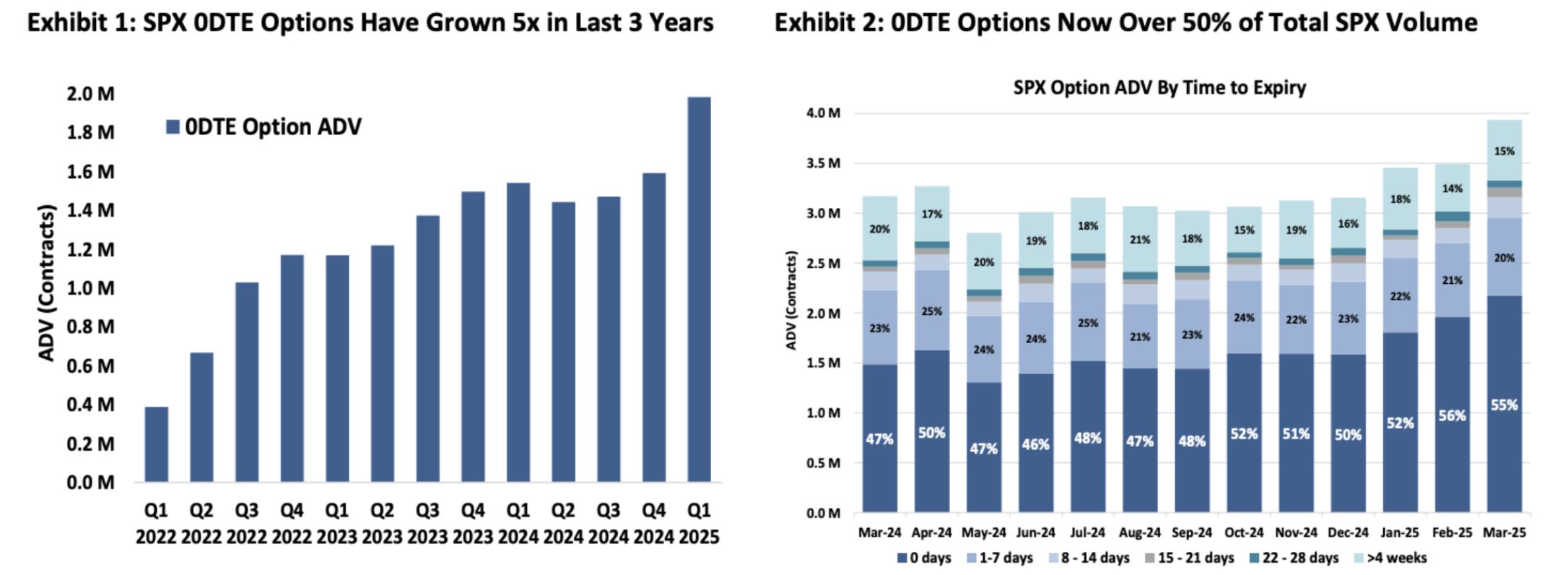

El mercado bursátil global tiene un valor aproximado de 100 billones de dólares, casi 25 veces mayor que el mercado cripto completo. Solo el mercado bursátil estadounidense tiene un valor de unos 60 billones de dólares. Al igual que en el caso de las criptomonedas, los participantes en el mercado bursátil tienen una fuerte demanda de apalancamiento. Esto es evidente en el crecimiento explosivo de las opciones 0DTE (zero-day-to-expiry), que son negociadas principalmente por inversores minoristas y representan más del 50% del volumen de opciones del SPX. Los inversores minoristas quieren claramente exposición apalancada a los movimientos de precios de los activos subyacentes, una demanda que podría satisfacerse directamente con los contratos perpetuos sobre acciones tokenizadas.

Fuente: Cboe

Fuente: Cboe

Los contratos perpetuos son mucho más fáciles de entender para la mayoría de los inversores que las opciones. Un producto que ofrece una exposición 5x al activo subyacente es mucho más sencillo que entender los valores theta, vega y delta de las opciones, lo que requiere un conocimiento profundo de los modelos de valoración de opciones. No creemos que los contratos perpetuos vayan a reemplazar al mercado 0DTE, pero podrían capturar una cuota de mercado significativa.

A medida que las acciones se tokenicen, los contratos perpetuos de acciones podrían generar oportunidades mucho mayores para Ethena. Creemos que esto hace de Ethena una valiosa fuente de liquidez para impulsar nuevos mercados, lo que beneficia tanto a los CEX como a los DEX, o podría capturarse internamente mediante la creación de un DEX de contratos perpetuos de acciones bajo la marca Ethena. Dado el tamaño del mercado de acciones en comparación con el criptomercado, estos desarrollos podrían ampliar la capacidad de la operación de base en varios órdenes de magnitud.

Nueva distribución neta gracias a la integración de las fintechs con plataformas descentralizadas de contratos perpetuos

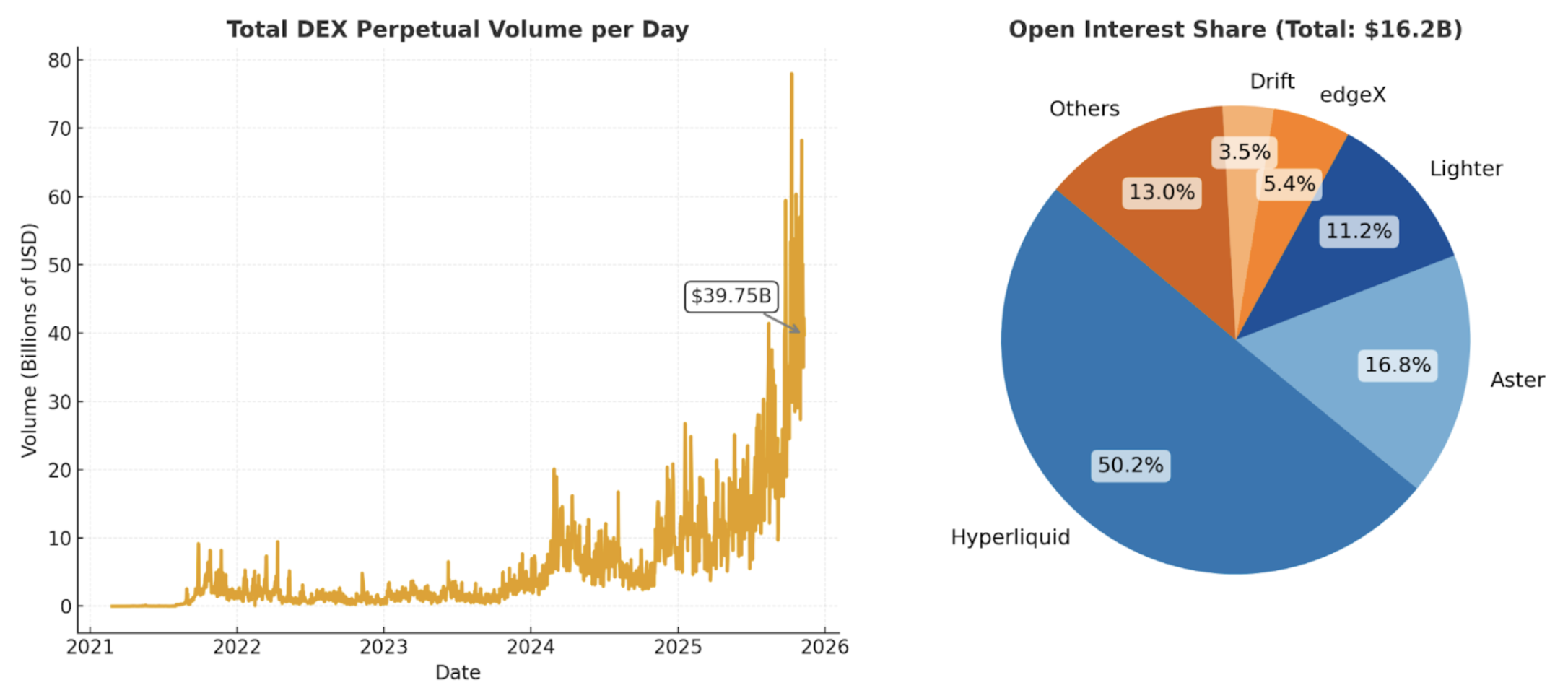

Cuando publicamos nuestra tesis sobre un dólar digital descentralizado respaldado por la operación de base, las plataformas de derivados descentralizadas aún eran incipientes: ilíquidas y no estaban listas para su uso generalizado. Desde entonces, las stablecoins se han generalizado y las cadenas de bajo costo y alto rendimiento han sido puestas a prueba en condiciones reales. Hoy en día, plataformas como Hyperliquid y otras facilitan un volumen diario de operaciones en perpetuos descentralizados de aproximadamente 40.000 millones de dólares, con 15.000 millones de dólares en interés abierto.

Fuente: DefiLlama

Fuente: DefiLlama

A medida que las regulaciones cripto se vuelvan más favorables, las fintechs de todo el mundo deberían adoptar cada vez más las criptomonedas. Actores líderes como Robinhood y Coinbase ya están evolucionando hacia "Intercambios Integrales". Muchos ya se integran con el middleware DeFi para permitir operaciones al contado en una larga cola de activos no cotizados en su plataforma.

Hoy en día, la mayoría de los usuarios no nativos de criptomonedas solo pueden acceder a un conjunto limitado de activos criptográficos, y solo al contado. Creemos que este grupo representa una demanda significativa sin explotar de apalancamiento. A medida que las plataformas de contratos perpetuos descentralizados se generalicen, es natural esperar que las fintechs integren estos productos directamente.

Por ejemplo, Phantom se integró recientemente en Hyperliquid, una plataforma de intercambio descentralizada de contratos perpetuos que permite operar directamente desde su billetera Phantom. Esta integración agregó unos 30 millones de dólares en ingresos anuales. Si eres fundador de una fintech y ves esto, es difícil no querer seguir. Por ejemplo, Robinhood anunció recientemente su inversión en Lighter, una plataforma de intercambio descentralizada de contratos perpetuos.

Creemos que, a medida que las fintechs adopten contratos perpetuos cripto, crearán un nuevo canal de distribución para estos productos, lo que impulsará volúmenes de negociación e interés abierto, lo que a su vez ampliará la capacidad y escalabilidad de la operación de base que respalda Ethena.

Tokenización

La superpotencia de las criptomonedas es que permiten a cualquiera lanzar y comerciar con tokens sin fricciones. Los tokens pueden representar cualquier cosa de valor, desde stablecoins y activos L1 hasta memecoins o incluso estrategias tokenizadas.

En las finanzas tradicionales, el paralelo más cercano a la tokenización es el ETF. Hoy en día, hay más ETF que acciones individuales cotizadas en bolsa en el mercado estadounidense. Estos fondos agrupan estrategias complejas en una sola cotización negociable que los inversores pueden comprar, vender o mantener fácilmente sin preocuparse por la ejecución o el reequilibrio. Toda esa complejidad la gestiona el emisor del ETF desde bastidores. Como era de esperar, el director ejecutivo de BlackRock, el mayor emisor de ETF del mundo, parece estar totalmente comprometido con la tokenización.

La tokenización va más allá de los ETF: hace que los activos sean más rápidos, baratos y fáciles de poseer y negociar independientemente de su tamaño, además de mejorar la distribución y la eficiencia del capital. Cualquier persona con conexión a Internet puede comprar, vender, enviar o recibir tokens al instante, e incluso usarlos como garantía para liberar liquidez adicional. Imaginamos un futuro en el que las fintechs de todo el mundo se conviertan en los principales distribuidores de estrategias tokenizadas, ofreciendo productos institucionales directamente a los consumidores globales.

Ethena empieza tokenizando la operación de base, pero nada le impide que diversifique sus fuentes de rendimiento con el tiempo. De hecho, ya lo hace. Cuando la operación de base ofrezca rendimientos menores o negativos, Ethena puede transferir parte de su garantía a otro producto de su ecosistema USDtb, una stablecoin respaldada por el fondo del Tesoro tokenizado BUIDL de BlackRock, para mantener la estabilidad y optimizar el rendimiento.

El caso de ENA

Si bien hemos descrito el caso alcista a largo plazo sobre el tamaño de mercado potencial de Ethena, es importante conocer mejor el equipo y las características del protocolo, especialmente en lo que respecta a la gestión de riesgos, la captura de valor y las oportunidades de crecimiento futuro.

Equipo

"Renuncié a mi trabajo para construir Ethena pocos días después del colapso de Luna y contraté al equipo un par de meses después del colapso de FTX", afirma Guy Young, fundador de Ethena.

En nuestra experiencia, Guy es uno de los pensadores más agudos y estratégicos en DeFi, ya que aporta su experiencia invirtiendo en toda la estructura de capital en Cerberus a un mercado cripto en plena financiarización.

El éxito de Guy se ha visto respaldado por un equipo reducido pero experimentado de aproximadamente 25 miembros. Por nombrar solo algunos miembros del equipo de Ethena, su director tecnológico, Alex Nimmo, fue uno de los primeros empleados de BitMEX y estuvo en la compañía durante el desarrollo y escalamiento de futuros perpetuos hasta convertirlos en el instrumento financiero más relevante en el mercado de criptomonedas. Elliot Parker, director de operaciones de Ethena, trabajó en Paradigm Markets y Deribit, donde sus conexiones con creadores de mercado y plataformas de intercambio han contribuido al éxito de Ethena en sus integraciones con estas contrapartes.

Los resultados hablan por sí solos. Ethena se ha convertido en el dólar sintético más grande en menos de dos años. Durante ese tiempo, el equipo se ha movido rápidamente, integrándose en las principales plataformas centralizadas y creando acceso a coberturas de riesgo, que la mayoría de los proyectos tardan años en asegurar. USDe es aceptado como garantía en plataformas importantes como Binance y Bybit. Muchas de esas plataformas también invierten en Ethena, lo que demuestra una clara alineación estratégica entre el protocolo y los principales actores del mercado global.

Gestión de riesgos

Mis socios Spencer y Kyle escribieron un artículo en 2021 titulado "Los protocolos DeFi no capturan valor, sino que las DAO gestionan el riesgo". El argumento central era sencillo: los protocolos DeFi que no gestionan el riesgo y que intentan cobrar comisiones se bifurcarán y siempre habrá bifurcaciones sin comisiones. Mientras tanto, los protocolos que gestionan el riesgo intrínsecamente deben tener comisiones, ya que de lo contrario nadie respaldaría el sistema.

Ethena es el mejor ejemplo de este principio. El protocolo ha demostrado una sólida gestión del riesgo, ya que solo este año ha superado dos importantes eventos estresantes, cada uno de los cuales ha reforzado su credibilidad, resiliencia y confianza en la marca Ethena dentro del ecosistema criptográfico.

Bybit Hack: el mayor hackeo cripto hasta la fecha

El hackeo de la billetera caliente de Bybit, por valor de 1.400 millones de dólares, el 21 de febrero de 2025, sirvió como prueba de estrés en el mundo real para el modelo de contrapartes en exchanges de Ethena. El incidente provocó una fuerte ola de salidas de usuarios de Bybit, pero la estrategia de Ethena no salió afectada.

Dado que las coberturas y las garantías estaban diversificadas en múltiples mercados y aseguradas en custodia fuera de bolsa, Ethena mantuvo operaciones normales durante todo el evento. Es importante destacar que no se perdió ninguna garantía en Ethena ni tampoco se interrumpieron los flujos de acuñación y rescate vinculados al evento Bybit.

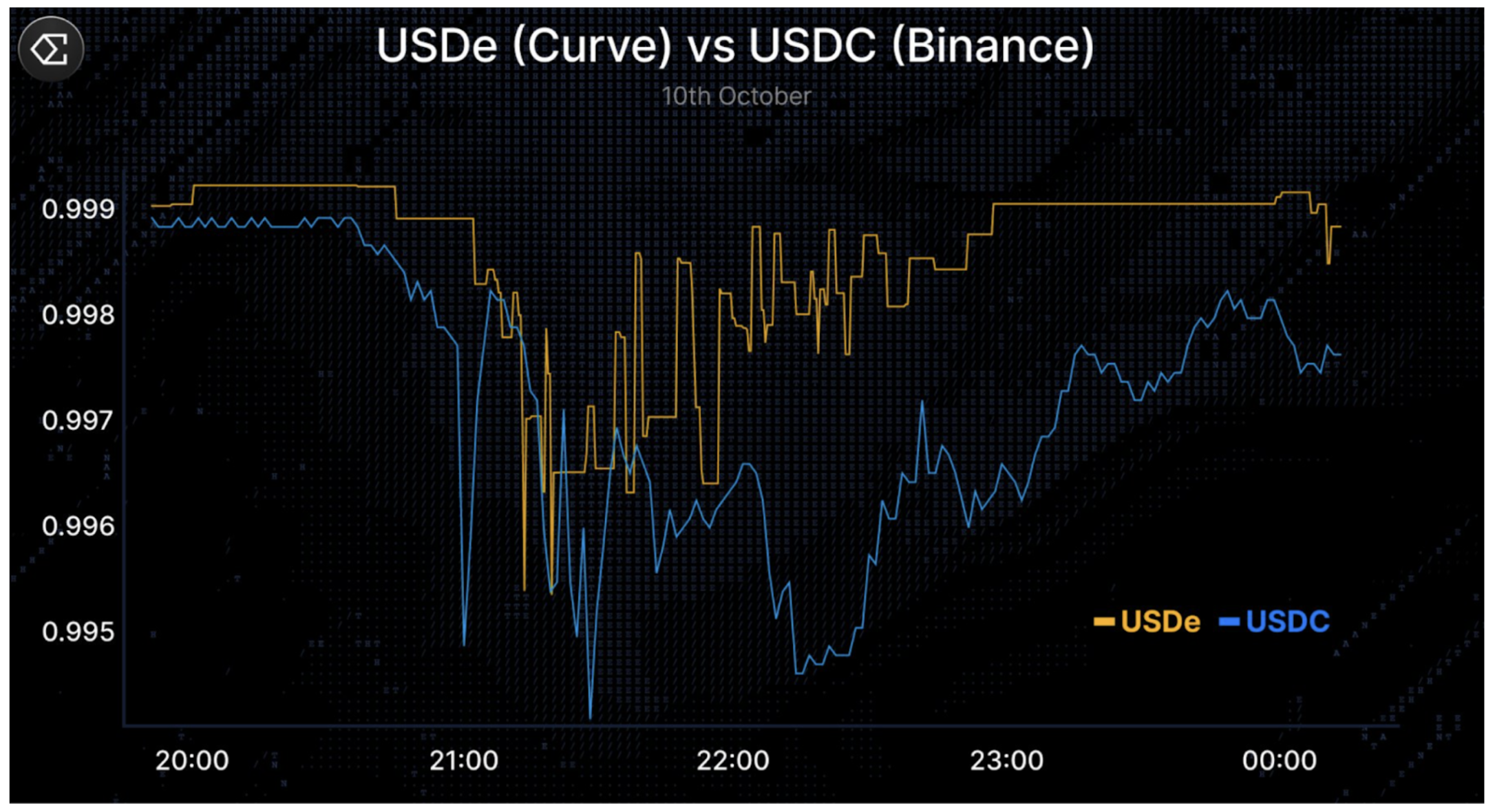

Ventas masivas del 10 de octubre: el mayor evento de liquidación en un solo día en la historia de las criptomonedas

El 10 de octubre de 2025, los mercados de criptomonedas experimentaron un desapalancamiento extremo, con aproximadamente 20.000 millones de dólares en posiciones liquidadas en cuestión de horas, ya que el interés abierto colapsó en las principales plataformas CEX y DEX. Durante la cascada, USDe cotizó brevemente en mínimos cercanos a ~0,65 dólares en Binance, lo que se debió al diseño de oráculos de Binance, que generó críticas. Sin embargo, el USDe se mantuvo cercano a la paridad en plataformas más líquidas en la cadena, como Curve (ver gráfico abajo), y los reembolsos continuaron funcionando normalmente, lo que indica una dislocación específica de cada plataforma, más que una pérdida de paridad sistémica. Este hilo de X escrito por Guy es una excelente lectura para entender los acontecimientos del 10 de octubre.

Fuente: X

Fuente: X

En ambos episodios, el equipo de Ethena se comunicó de forma transparente y no perdió fondos de usuarios. Al mismo tiempo, el protocolo siguió funcionando normalmente, facilitando canjes de nueve cifras en horas, todos ellos verificables en cadena. Momentos como estos ponen a prueba la disciplina de riesgo de cualquier protocolo. Gestionar con éxito eventos estresantes a escala no solo refuerza la confianza y la credibilidad, sino que también fortalece el valor de marca y su capacidad de defensa, creando un foso sólido para un protocolo DeFi como Ethena.

Para ser claros, es razonable esperar más pruebas de estrés del protocolo Ethena en los próximos años. No queremos decir que el riesgo no exista o esté totalmente mitigado, sino que Ethena ha demostrado un buen rendimiento y resiliencia en algunos de los eventos de tensión más significativos del mercado en los últimos tiempos.

Captura de valor

Creemos que Ethena puede generar una tasa de comisión más alta que otras stablecoins como USDC. A diferencia de USDC, Ethena gestiona activamente el riesgo de mercado, comparte rendimientos más altos con los usuarios en la mayoría de las condiciones y probablemente tenga una correlación negativa con los tipos de interés a corto y medio plazo, todo lo cual fortalece su capacidad para capturar y sostener valor a largo plazo.

Si bien el token ENA funciona principalmente como un token de gobernanza, creemos que existe un camino claro para que comience a capturar y acumular valor para sus tenedores. Ethena generó ingresos por aproximadamente 450 millones de dólares el año pasado, ninguno de los cuales se distribuyó entre los titulares de tokens ENA.

Una propuesta de cambio de comisiones presentada en noviembre de 2024 describía varios hitos que debían cumplirse para que el valor pudiera fluir hacia los titulares de tokens ENA. Todas estas condiciones se daban antes de la caída del 10 de octubre. La única métrica actualmente por debajo de su objetivo es la oferta circulante del USDe, que según nuestras previsiones superará los 10.000 millones de dólares antes de que se active el cambio de comisiones. El comité de riesgo y la comunidad están revisando los detalles de implementación del cambio de comisiones.

En nuestra opinión, es probable que los mercados públicos vean favorablemente estos avances, ya que fortalecen la alineación de la gobernanza de Ethena, su base de titulares a largo plazo y reducen la presión de venta sobre el token.

Potencial de crecimiento a largo plazo

Por sí solo, Ethena ya es uno de los protocolos que más ingresos genera en el mercado de criptomonedas.

Ethena está aprovechando su posición dominante para lanzar nuevas líneas de productos, basándose en sus fortalezas clave en materia de emisión de stablecoins y experiencia en los exchanges de perpetuos cripto. Estas líneas de productos incluyen:

- Ethena Whitelabel, una oferta de stablecoin como servicio donde Ethena crea stablecoins para las cadenas y aplicaciones más grandes. Ethena ya se ha asociado con megaETH, Jupiter y Sui a través de SUIG, entre otros, para Ethena Whitelabel.

- HyENA y Ethereal, dos DEX de contratos perpetuos de terceros basados en la garantía de USDe, generando tanto los casos de uso de USDe como los ingresos por comisiones de negociación en el ecosistema Ethena. Ambos son desarrollados por terceros externos, pero generan valor directamente en Ethena.

Estas posibles líneas de productos podrían consolidar aún más el liderazgo de Ethena en dólares sintéticos.

Con todas las nuevas líneas de productos netas basadas en Ethena, Ethena debería beneficiarse de los beneficios económicos generados por estas iniciativas, que se sumarían a sus ya sólidas cifras de ingresos.

Por qué tenemos una posición larga en Ethena

Ethena se ha forjado un nicho claro en el mercado más amplio de stablecoins, dominado durante mucho tiempo por Tether y Circle, y se ha convertido en el líder claro en la categoría de dólares sintéticos.

A medida que proliferan las stablecoins, los activos tradicionales se tokenizan y los DEX perpetuos despegan, creemos que Ethena está en una posición privilegiada para aprovechar estos vientos favorables y transformar la demanda global de apalancamiento en rendimientos atractivos y accesibles para sus usuarios y para las fintechs de todo el mundo.

La sólida cultura de gestión del riesgo del protocolo ha sido puesta a prueba en situaciones de estrés reales y ha dado resultados consistentes, ayudando a Ethena a generar confianza y credibilidad entre sus usuarios y socios.

A largo plazo, Ethena puede aprovechar su escala, marca e infraestructura para expandirse a otros productos, diversificar sus ingresos y aumentar su resistencia a las perturbaciones del mercado.

Como emisor del dólar sintético de más rápido crecimiento en la categoría de stablecoins con mayor crecimiento (las stablecoins con rendimiento), Ethena está perfectamente posicionada para incubar nuevas líneas de negocio, lo que le dará una ventaja adicional sobre las empresas más rentables en criptomonedas, plataformas y rampas de entrada/salida, y, al mismo tiempo, incrementar la oferta de USDe.

Las oportunidades que se avecinan son enormes y nos entusiasma ser tenedores de tokens ENA a largo plazo.

/La economía de la atención

Recientemente, las criptomonedas han impulsado un nuevo tipo de activo, valorado por la atención. Hoy en día, los "activos de atención" son principalmente activos generados por los usuarios (UGA), como los NFT, las monedas de creadores y las memecoins.

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.