今天,我们自豪地宣布,我们的流动性基金已投资于 Ethena 协议的原生代币 ENA。Ethena 协议是领先的合成美元 USDe 的发行方。

在我们题为《稳定币的终局》的博文中,我们阐述了稳定币是加密领域最大的可寻址市场,而收益则是最终的决胜前沿。虽然我们在收益稳定币方面的方向是正确的,但我们低估了合成美元的市场规模。

我们将稳定币作为一个类别分为两部分:

- 分享收益的,以及

- 不分享收益的

分享收益的稳定币可进一步分为两部分

- 始终以政府支持的国债资产 1:1 足额抵押的

- 非足额抵押的:合成美元

合成美元并非完全由政府支持的国债资产足额抵押;相反,其旨在通过在金融市场执行 Delta 中性交易策略来产生收益并维持稳定。

Ethena 是一个去中心化协议,也是最大合成美元 USDe 的运营方。

Ethena 旨在为 USDC 和 USDT 等传统稳定币提供一种稳定的替代品,传统稳定币的储备金仅能获取约等于短期美国国债的收益。Ethena 的 USDe 储备则通过传统金融中规模最大、久经考验的策略之一“基差交易”来产生收益并追求稳定。

仅美国国债期货的基差交易规模就高达数千亿乃至万亿美元。目前,具备开展大规模基差交易基础设施的对冲基金仅面向合格投资者和合格机构买家。加密货币正在从头开始重建金融体系,通过代币化让每个人都能获得这样的机会。

作为一个团队,我们多年来一直在考虑构建一种基于基础交易的合成美元。 早在 2021 年,我们发表了一篇文章,概述了这个机会,并宣布投资 UXD 协议——第一个完全由基础交易支持的代币。

虽然 UXD 协议 (UXD Protocol) 的理念领先于时代,但我们认为,Ethena Labs 的创始人兼首席执行官 Guy Young 在实现这一愿景方面表现得非常出色。如今,Ethena 已成为最大的合成美元,在推出两年内流通量增长至 150 亿美元,后在 10 月 10 日市场洗盘后回调至约 80 亿美元。它是继 USDC 和 USDT 之后的第三大数字美元。

来源:DefiLlama

来源:DefiLlama

合成美元的系统性推动力

Ethena 正处于重塑现代金融的三大强劲趋势的交汇点:稳定币、永续合约化与代币化。

稳定币

目前流通中的稳定币总价值超过 3000 亿美元,预计到本年代末将增长至数万亿美元。近十年来,USDT 和 USDC 一直主导着稳定币市场,合计占总供应量的 80% 以上。 两者均不直接与持有者分享收益——但我们相信,随着时间的推移,与用户分享收益将成为常态而非例外。

我们认为,稳定币在三个关键矢量中竞争和差异化:分配、流动性和收益率。

Tether 为 USDT 建立了卓越的流动性和全球分销。 它作为加密交易中的主要报价资产,也是在新兴市场中最广泛使用的访问数字美元的方式。

Circle 通过与 Coinbase 等合作伙伴分成以获取分发渠道——该策略虽促进增长,却压缩了 Circle 的利润率。随着加密采用加速,我们预计更多在金融和科技领域拥有深厚分销网络的公司将发行自己的稳定币,进一步推动国债抵押型稳定币市场的商品化。

对于数字美元领域的新进入者而言,脱颖而出的主要途径一直是提供更高的收益率。过去几年,关于生息稳定币的议题持续升温。然而,由美国国债抵押的稳定币未能提供足够高的收益率来推动其在加密领域的实质性采用。原因在于,加密原生资本的机会成本历来高于美国国债收益率。

在新进入者中,Ethena 是唯一一家实现了有意义的分配和流动性的公司,主要是因为它提供了更高的收益。 根据 sUSDe 自推出以来的价格变化,我们估算其自推出以来的年化收益率略高于 10%,是美债抵押型稳定币的两倍多。它通过利用基础交易(一种将市场对杠杆需求货币化的策略)来实现这一点。 自成立以来,该协议已创造了近6亿美元的营收——其中超过4.5亿美元是在过去12个月产生的。

来源:代币终端

来源:代币终端

我们认为,检验合成美元采用度的真正试金石是其能否作为主要交易所的抵押品被接受。Ethena 在将 USDe 作为核心抵押品形式集成到币安和 Bybit 等主要中心化交易所方面做得非常出色,这是其快速增长的关键驱动力。

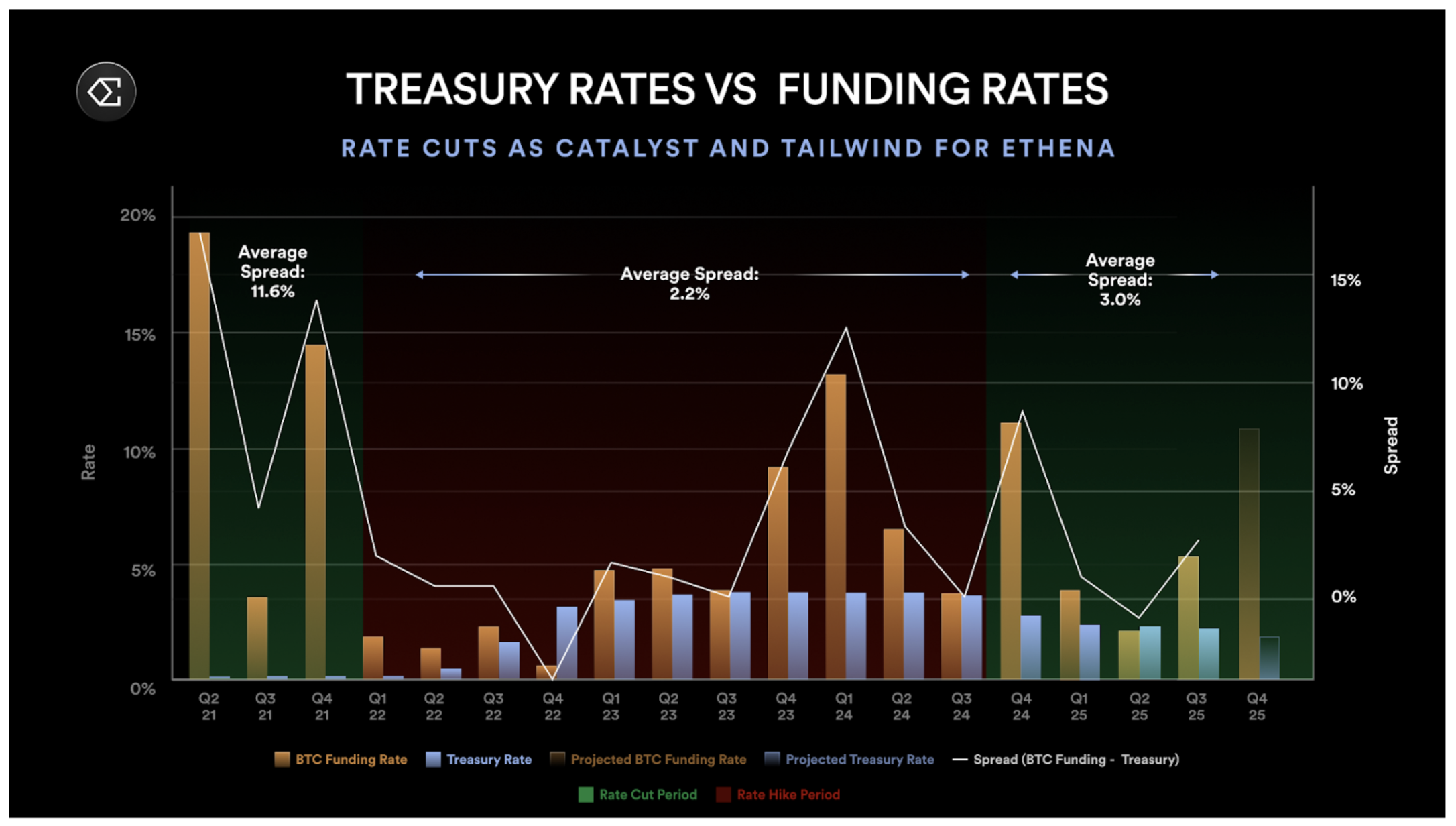

Ethena 策略的另一个独特之处在于,其与联邦基金利率呈温和的负相关性。Ethena 策略的另一个独特之处在于其与联邦基金利率呈温和的负相关性。与国债抵押型稳定币不同,Ethena 有望在利率下降时受益——因为更低的利率会刺激经济活动,增加对杠杆的需求,推高资金费率,从而强化支撑 Ethena 收益的基差交易。我们在 2021 年看到了这种情况,当时融资利率和国库券利率之间的利差扩大超过 10%。

虽然随着加密货币与传统金融市场的整合,更多的资本将流入相同的基础交易,并缩小基础交易与联邦基金利率之间的利差,但这种整合需要数年时间。

来源:

来源:最后,摩根大通预测,未来几年生息稳定币可能占据稳定币市场高达 50% 的份额。随着稳定币总市值预计将飙升至数万亿美元,我们相信 Ethena 已做好充分准备,将成为这一变革中的主要参与者。

永续合约化

永续期货在加密领域实现了强大的产品与市场契合度。 在约 4 万亿美元的资产类别(加密)中,永续合约每天交易超过 1000 亿美元,在 CEX 和 DEX 中的未平仓合约超过 1000 亿美元。 它们为投资者提供了一种简洁的方式,以获得基础资产价格变动的杠杆敞口。 我们相信,随着时间的推移,更多资产类别将采用永续合约,这就是我们所说的“永续合约化”。

关于 Ethena 的一个常见问题是其可寻址市场的规模,因为其策略的规模受限于永续合约市场的未平仓合约量。我们同意,这在短期内是一个合理的约束,但认为它低估了中长期的机会。

代币化股票的永续合约

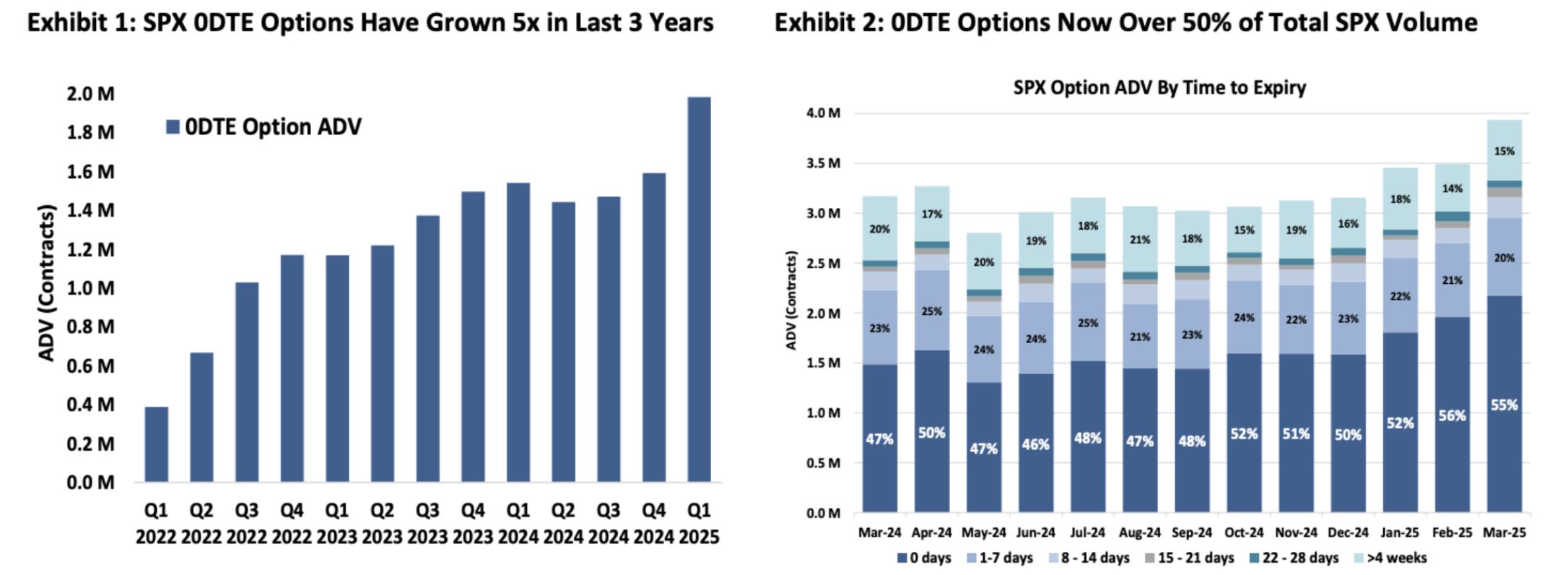

全球股票市场价值约为 100 万亿美元��,几乎是整个加密市场的 25 倍。 仅美国股市就价值约60万亿美元。 就像加密货币一样,股票市场参与者对杠杆需求强劲。 这在 0DTE(零日到期日)期权的爆炸性增长中得到了证明,这些期权主要由散户投资者交易,占 SPX 期权交易量的 50% 以上。 散户投资者显然希望对基础资产的价格变动获得杠杆敞口——这一需求可以直接由代币化股票的永续合约来满足。

来源:Cboe

来源:Cboe

对大多数投资者来说,永续合约比期权更容易理解。 一种提供 5 倍基础资产敞口的产品比浏览期权的 theta、vega 和 delta 值要简单得多,后者需要对期权定价模型有深入了解。 我们不认为永续合约会取代 0DTE 期权市场,但它们可以占据可观的市场份额。

随着股票被代币化,股票永续合约可能为 Ethena 释放出巨大得多的机会。我们相信,这将使 Ethena 成为引导新市场的重要流动性来源,既有利于中心化和去中心化交易所,也可以通过以 Ethena 品牌内部构建一个股票永续合约 DEX 来捕获价值。鉴于股票市场的规模相对于加密货币,这些发展可能会将基础交易的能力扩大几个数量级。

金融科技与去中心化永续合约交易所整合的净新分配

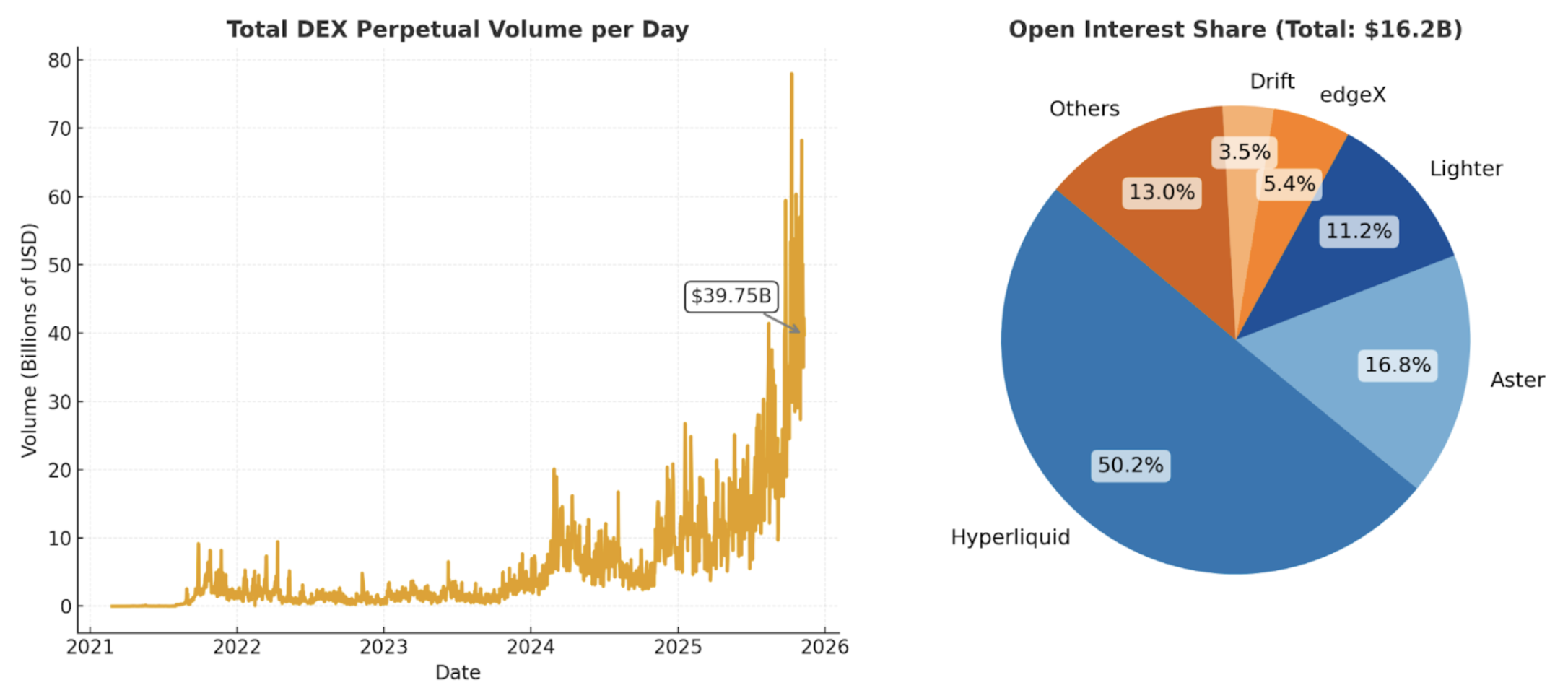

当我们首次发表关于由基差交易支持的去中心化数字美元的论文时,去中心化衍生品交易所仍处于早期阶段,流动性差且尚未准备好进入主流。自那时起,稳��定币已成为主流,低费用、高吞吐量的链也经历了久经考验。 如今,Hyperliquid 等平台每天促成的去中心化永续合约交易额约 400 亿美元,未平仓合约达 150 亿美元。

来源:DefiLlama

来源:DefiLlama

随着加密监管环境更为友好,全球金融科技公司将日益拥抱加密技术。Robinhood 和 Coinbase 等领先的参与者已经发展成为“全方位交易所”。它们中的许多已经集成 DeFi中间件,以支持在其平台未上市的大量长尾资产的现货交易。

如今,大多数非加密原生用户只能访问有限的加密资产,且只能以现货形式访问。 我们认为,这一群体代表着大量未被满足的杠杆需求。随着去中心化永续合约交易所成为主流,金融科技公司直接整合这些产品也是理所当然的。

例如,Phantom 最近与去中心化永续合约交易所 Hyperliquid 集成,允许用户直接从 Phantom 钱包交易永续合约。 这种集成增加了约3000万美元的年化收入。 如果你是看到这一点的金融科技创始人,很难不想要效仿。举个例子,Robinhood 最近宣布投资了去中心化永续合约交易所 Lighter(莱特)。

我们相信,随着金融科技公司采用加密永续合约,它们将为这些产品创造新的分销渠道,推动更高的交易量��和未平仓合约量,进而扩大支撑 Ethena 的基差交易的容量和可扩展性。

代币化

加密货币的超级优势在于,它允许任何人都能无缝发行和交易代币。 代币可以代表任何有价值的东西,从稳定币和 L1 资产到迷因币甚至代币化策略。

在传统金融中,与代币化最接近的是 ETF。 如今,美国 ETF 的数量已经超过了上市的单一股票数量,ETF 将复杂策略打包成单一的可交易股票,投资者可以轻松买入、卖出或持有,而不必担心执行或再平衡。 所有这些复杂性都由 ETF 发行人在幕后处理。 不出所料,全球最大的 ETF 发行人贝莱德 (BlackRock) 的首席执行官似乎全力以赴地推动代币化。

代币化不仅仅是 ETF,它还使任何规模的资产的持有和交易变得更快、更便宜、更容易,同时也改善了分配和资本效率。 任何拥有互联网连接的人都可以立即购买、出售、发送或接收代币,甚至将其作为抵押品,以解锁额外的流动性。 我们设想,未来全球的金融科技公司将成为代币化策略的主要分销者,直接为全球消费者带来机构级产品。

Ethena 从将基差交易代币化起步,但无疑将逐步实现收益来源的多元化。事实上,它今天已经这样做。 当基差交易提供较低或负回报时,Ethena 可以将其部分抵押品转移到其生态系统中的另一个产品 USDtb(一种由贝莱德代币化��国债基金 BUIDL 支持的稳定币)中,以维持稳定并优化收益。

看好 ENA 的理由

尽管我们已阐述了对 Ethena 可寻址市场规模的长期看涨理由,但深入了解其团队和协议特性也很重要,尤其是在风险管理、价值捕获和未来增长机会方面。

团队

“我在 Luna 崩溃数日后辞职创立 Ethena,并在 FTX 事件数月后组建了团队。”——Ethena 创始人 Guy Young。

根据我们的经验,Guy 已被证明是 DeFi 领域最敏锐、最具战略眼光的思想家之一,他将自己在 Cerberus 全资本栈投资的经验带入了快速金融化中的加密市场。

Guy 的成功得益于一支精干但经验丰富的运营团队,约有 25 名团队成员。仅举几位 Ethena 团队成员为例:Ethena 的首席技术官 Alex Nimmo 是 BitMEX 的首批员工之一,他参与了永续合约期货的构建和扩展,使其成为加密领域最重要的金融工具。Ethena 的首席运营官 Elliot Parker 曾在 Paradigm Markets 和 Deribit 工作,其在做市商和交易所方面的广泛人脉为 Ethena 当前与这些对手方的集成贡献良多。

结果不言自明。 Ethena 在不到两年的时间里成为最大的合成美元。 在此期间,团队行动迅速,与顶级中心化交易所集成,并建立了大多数项目需要数年才能获得的对冲渠道。USDe 现在在币安和 Bybit 等主要平台上被接受为抵押品。 这些交易所中有许多也是 Ethena 的投资者,这表明该协议与全球加密市场的主要参与者之间具有明确的战略一致性。

风险管理

我的合伙人 Spencer 和 Kyle 在 2021 年写了一篇题为《DeFi 协议不捕捉价值,DAO 管理风险》的文章。核心论点很简单:不管理风险并尝试收取费用的 DeFi 协议将会分叉,并且总会有免费的分叉。 与此同时,从本质上管理风险的协议必须有费用,否则没有人会支持该系统。

Ethena 很好地体现了这一原则。 该协议已经证明了强大的风险管理能力,仅在今年就成功应对了两次重大压力事件,每次都增强了其在加密生态系统中的可信度、弹性和品牌信任度。

Bybit Hack:迄今为止最大的加密黑客

Bybit 于 2025 年 2 月 21 日发生了价值 14 亿美元的热钱包黑客攻击,对 Ethena 的交易对手模型进行了一次现实压力测试。这一事件引发了大量用户从 Bybit 提现,但 Ethena 的策略并未受到影响。

由于对冲头寸和抵押品分散在多个场所,并在交易所外托管中得到安全保障,Ethena 在整个事件期间保持了正常运营。重要的是,没有任何 Ethena 抵押品损失,与 Bybit 事件相关的铸造或赎回流程也未中断。

10 月 10 日的抛售:加密货币历史上最大的单日清算事件

2025 年 10 月 10 日,加密市场经历了一场极端去杠杆化事件,随着主要 CEX 和 DEX 的未平仓合约暴跌,约 200 亿美元的头寸在数小时内被清算。在这波连锁清算中,USDe 在币安上的价格一度跌至约 0.65 美元,这是币安预言机设计所致,并引发广泛批评。然而,在Curve 等流动性更高的链上场所,USDe 价格始终接近平价,且赎回功能持续正常运行——这表明是特定交易场所的错位,而非系统性脱钩。Guy 在 X 上的这篇主题对于理解 10 月 10 日的事件非常有用。

{kind=link}

在这两次事件中,Ethena 团队均保持透明沟通,且未损失任何用户资金。同时,协议继续正常运行,在数小时内处理了九位数的赎回金额,所有操作均在链上可验证。像这样的时刻会考验任何协议的风险纪律。 成功大规模管理此类压力事件,不仅能增强信任和信誉,还能建立品牌资产和可防御性,为像 Ethena 这样的 DeFi 协议构建强大的护城河。

需要明确的是,预计未来数年内 Ethena协议仍将面临更多压力测试。我们并非暗示风险不存在或已完��全缓释,而是强调 Ethena在近期若干重大市场压力事件中展现了强大的绩效和韧性。近期记忆中的重大市场压力事件。

价值捕捉

我们相信,相比 USDC 等稳定币,Ethena 能够实现更高的收入抽成。与 USDC 不同,Ethena 积极管理市场风险,在大多数情况下与用户分享更高的收益率,并且可能与中短期利率呈负相关——所有这些都增强了其捕捉和维持长期价值的能力。

虽然 ENA 代币目前主要作为治理代币发挥作用,但我们相信,它有一条明确的途径来开始累积价值。 Ethena 在过去一年创造了约 4.5 亿美元的收入——但尚未将收益分配给 ENA 代币持有者。

2024 年 11 月的一项费用分配提案概述了在价值流向 ENA 持有者之前需要达成的几个里程碑。所有这些条件在 10 月 10 日崩盘前都得到了满足。 目前唯一未达标的指标是 USDe 的流通供应量,我们预计在费用开关激活前其将超过 100 亿美元。风险委员会和社区正在审查费用转换的实施细节。

我们评估认为,这些进展可能会受到公开市场的积极看待,因为它们能增强 Ethena 的治理一致性、扩大长期持有者基础并降低代币的抛售压力。

长期增长潜力

就其本身而言,Ethena 已然是加密领域创收最高的协议之一。

Ethena 正利用其领先地位,在其稳定币发行和加密永续合约交易所专业知识的核心优势之上,推出一系列新产品线。这些产品线包括:

- Ethena Whitelabel,一项“稳定币即服务”产品,Ethena 为大型公链和应用构建稳定币。Ethena 已与 megaETH、Jupiter、Sui(通过SUIG)等合作推出 Ethena Whitelabel。

- HyENA和Ethereal:两个基于 USDe 抵押品的第三方永续合约 DEX,既推动了 USDe 的用例,又将交易手续费收入带回 Ethena 生态系统。两者均由外部团队构建,但将价值直接导回 Ethena。

这些潜在的产品线可以进一步巩固Ethena在合成美元方面的领先地位。

由于所有新增产品线都构建在 Ethena 之上,Ethena 应能享有这些举措产生的经济效益,与其已有的强劲收入并驾齐驱。

我们为什么做多Ethena

在长期由 Tether 和 Circle 主导的更大的稳定币市场中,Ethena 开辟了独特的利基市场,并已成为合成美元类别中明确的市场领导者。

随着稳定币激增、传统资产代币化以及永续合约 DEX 的兴起,我们认为 Ethena 具备独特定位来把握这些顺风——将全球杠杆需求转化为对用户及全球金融科技公司而言具有吸引力且易于获取的收益。

该协议强大的风险管理文化已经在现实压力测试中得到了验证,并一直取得成效,帮助 Ethena 在用户和合作伙伴中建立了深厚的信任和信誉。

从长远来看,Ethena 可以利用其规模、品牌和基础设施扩展到其他产品,实现收入多元化,并增强对市场冲击的抵御能力。

作为增长最快的稳定币类别(生息稳定币)中增长最快的合成美元发行方,Ethena 处于孵化新业务线的绝佳位置,这为加密领域最赚钱的业务(交易所及出/入金通道)带来了额外上升空间,同时还能扩大 USDe 的供应量。

未来的机会巨大,我们作为 ENA代币的长期持有者感到��兴奋。

/建立注意力经济

最近,加密货币催生了一种新型资产——一种关注度估价的资产。 如今,“注意力资产”主要是用户生成的资产(UGA),如NFT、创作者币和迷因币。

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.