過去20年間、フィンテックは人々の金融商品へのアクセス方法を変革しましたが、実際に資金がどのように移動するのかを変革していません。 イノベーションは、よりクリーンなインターフェース、よりスムーズ��なオンボーディング、より適切な流通に焦点を当てましたが、中核となる金融インフラはほぼ変わっていませんでした。この期間のほとんどの期間、スタックは再販売されましたが、再構築されることはありませんでした。

大まかに言えば、フィンテックの進化は4つの段階に分けることができます。

Fintech 1.0:デジタル流通(2000–2010年)

フィンテックの初期の波は、金融サービスにアクセスしやすくしましたが、効率的になったわけではありませんでした。 PayPal、E*TRADE、Mintなどの企業は、数十年前に構築されたレガシーシステム(ACH、SWIFT、カードネットワーク)をインターネットインターフェースで包むことで、既存商品をデジタル化しました。

決済は遅く、コンプライアンスは手作業であり、支払いは厳格なスケジュールで終了していました。 この時代は、金融がオンライン化しましたが、根本的に新たな方法で資金が移動するわけではありませんでした。 変わったのは、誰が金融商品を使用できるのかであり、それらの商品が実際にどのように機能するのかではありませんでした。

Fintech 2.0:ネオバンク時代(2010–2020年)

次のロック解除は、スマートフォンとソーシャル配信から行われました。Chimeは、早期に給与を受けられる時間給労働者をターゲットにしていました。 SoFiは、社会・経済的地位の向上を目指す卒業生の学生ローン借り換えに重点を置いてきました。RevolutとNubankは、消費者に優しいUXを通じて世界中の銀行サービスが限られた消費者にリーチしました。

各企業は特定の顧客層に向けてより鮮明なストーリーを語っ�ていましたが、販売していたのは基本的に同じ商品、つまり同じレガシーレール上で運営される当座預金口座とデビットカードでした。彼らは、前任者と同様にスポンサー銀行、カードネットワーク、ACHに依存していました。

これらの企業は、新たなレールを構築したわけではなく、むしろ顧客により効果的にアプローチしたため、成功しました。ブランド、オンボーディング、顧客獲得が強みでした。 この時代のフィンテック企業は、銀行を基盤とする熟練した流通企業になりました。

Fintech3.0:組込み金融(2020~2024年)

2020年頃、組み込み金融が急成長しました。APIにより、ほぼすべてのソフトウェア企業が金融商品を提供できるようになりました。 Marqetaは、企業がAPIを通じてカードを発行できるようにしています。 Synapse、Unit、Treasury Primeは、バンキングをサービスとして提供していました。 すぐに、ほぼすべてのアプリが決済、カード、貸出サービスを提供するようになるでしょう。

しかし、抽象化の下では、根本的な変化はありませんでした。 バンキング・アズ・ア・サービス(BaaS)プロバイダーは、以前と同じスポンサー銀行、コンプライアンスの枠組み、決済レールに依然として依存していました。 この抽象化は、銀行からAPIへと1つ上の階層に移行しましたが、経済と制御は依然としてレガシーシステムに戻っていました。

フィンテックのコモディティ化

2020年代初頭までに、このモデルには亀裂が至る所に広がっていました。 ほぼすべての主要なネオバンクは、同じ少数のスポンサー銀行やBaaSプロバイダーに依存していました。

出典:組み込み

出典:組み込み

その結果、顧客獲得コストは急増し、各企業がパフォーマンスマーケティングを通じて互いに競争しました。 マージンが圧縮され、不正行為やコンプライアンスにかかるコストが増加し、インフラストラクチャは事実上見分けがつかなくなりました。 競争はマーケティングの軍拡競争に変わりました。 カードの色、サインアップボーナス、キャッシュバックのギミックは、多くのフィンテック企業が差別化しようと試みたものです。

同時に、リスクと価値の獲得は銀行層に集中していました。 OCCの規制を受けるJPモルガン・チェースやバンク・オブ・アメリカなどの大規模機関は、預金の受け入れ、ローン契約の発行、ACHやFedwireなどの連邦決済レールへのアクセスといった主要な特権を保持していました。 Chime、Revolut、Affirmなどのフィンテック企業はこれらの特権を欠いており、ライセンスを受けた銀行に依存していました。 銀行は利差やプラットフォーム手数料を獲得し、フィンテックはインターチェンジで収益を上げました。

フィンテックプログラムが普及するにつれて、規制当局はそれらの下に位置するスポンサー銀行に対する精査をますます厳しくしています。 同意命令や監督上の期待の高まりにより、銀行はコンプライアンス、リスク管理、サードパーティプログラムの監督に多額の投資を余儀なくされました。 たとえば、Cross River BankはFDICとの同意�命令を締結し、Green Dot Bankは連邦準備制度理事会(FRB)の執行措置の対象となり、連邦準備制度理事会はEvolveに対して停止命令を発行しました。

銀行は、オンボーディングを強化し、サポートするプログラムの数を制限し、製品の反復作業を遅らせることで対応しました。 かつては実験を許容していたものは、コンプライアンスの負担を正当化する規模を必要とするようになりました。 フィンテックの成長は遅く、より高価になり、専門的な商品ではなく幅広い汎用商品に偏っていました。

当社の見解では、イノベーションが過去20年間にわたってスタックのトップに留まっていた主な理由が3つあります。

- 資金移動インフラは独占され、閉鎖的でした。 Visa、Mastercard、そして連邦準備制度のACHネットワークには競争の余地がありません。

- スタートアップは、金融ファースト商品を生み出すために多くの資本を必要としていました。 規制された銀行アプリを立ち上げるには、コンプライアンス、詐欺防止、財務業務などに数百万ドルが必要になります。

- 規制は直接参加を制限していました。 チャーターされた機関だけが、資金を保管したり、コアレール上で資金を移動したりしていました。

出典:Statista

出典:Statista

これらの制約を踏まえると、鉄道自体と戦うよりも、製品を構��築する方がはるかに理にかなっていました。 その結果、ほとんどのフィンテック企業は銀行APIに関する洗練されたラッパーです。 20年にわたるイノベーションにもかかわらず、業界は真に新たな金融プリミティブをほとんど生み出していませんでした。 長い間、現実的な代替案は存在しなかったのです。

暗号通貨は逆の軌道をたどりました。 ビルダーは、まずプリミティブに焦点を当てていました。 自動化されたマーケットメーカー、ボンディング曲線、永久契約、流動性ボールト、オンチェーンクレジットがゼロから出現しました。 初めて、財務ロジック自体がプログラム可能になりました。

Fintech 4.0:ステーブルコインと許可不要の金融

最初の3つのフィンテック時代にあらゆるイノベーションが起こったにもかかわらず、その基礎にあるパイプはほとんど変わっていませんでした。 商品が銀行、ネオバンク、または埋め込みAPIを通じて提供されるかどうかにかかわらず、資金は依然として仲介業者によって管理される閉鎖的で許可制のレール上で移動していました。

ステーブルコインは、このパターンを打破します。 銀行にソフトウェアを重ねるのではなく、ステーブルコインネイティブのシステムが主要な銀行機能を直接置き換えます。 開発者は、オープンでプログラム可能なネットワークとやり取りしています。支払いはオンチェーンで決済します。 カストディ、融資、コンプライアンスは契約関係からソフトウェアに移行しています。

BaaSは摩擦を減らしましたが、経済を変えるわけではありませんでした。 フィンテックは依然として、スポンサー銀行に対して�賃料を支払い、カードネットワークに対して決済の費用を支払い、仲介業者に対してアクセスの費用を支払っていました。インフラは依然として高価で許可制でした。

ステーブルコインは、アクセスをレンタルする必要性をまったく排除します。 開発者は、銀行のAPIを呼び出す代わりに、オープンネットワークに書き込んでいます。決済はオンチェーンで直接行われます。 手数料は、仲介業者ではなくプロトコルに発生します。 さらに、私たちは、銀行を通じて構築する数百万ドルやBaaSを通じて数十万ドル、許可不要のチェーン上でスマートコントラクトを使用することで数千ドルに至るまで、コストの下限が劇的に低下すると考えています。

その変化は、すでに大規模に表れています。 ステーブルコインは10年足らずでゼロに近い市場規模から約3,000億ドルに成長しており、現在は取引所内移転やMEVを除外した後でも、PaypalやVisaなどの従来の決済ネットワークよりも多くの実質的経済規模を処理しています。 銀行やカード以外の決済手段が真に世界規模で運営されるのは初めてのことです。

出典:Artemis

出典:Artemis

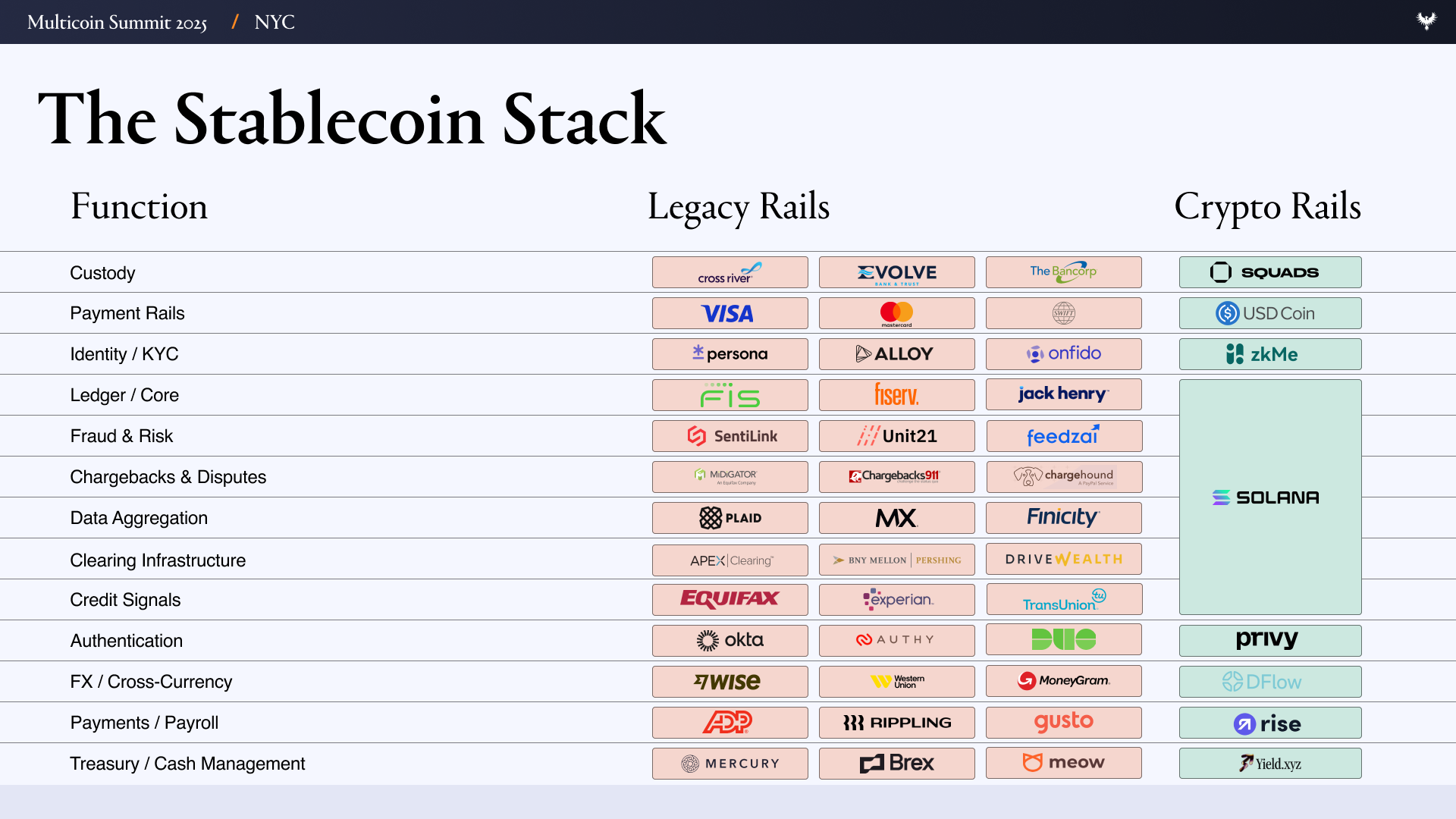

このシフトがなぜ実際に重要なのかを理解するには、今日のフィンテック企業がどのように構築されているのかを見るのが役立ちます。 典型的なフィンテックは、膨大な数のベンダーに依存しています。

- ユーザーインターフェース/UX

- 銀行/カストディ層 - Evolve、Cross River、Synapse、Treasury Prime

- 決済レール - ACH、Wire、SWIFT、Visa、Mastercard

- アイデンティティとコンプライアンス - Ally、Persona、Sardine

- 詐欺防止 - SentiLink、Socure、Feedzai

- 引受/クレジットインフラ - Plaid、Argyle、Pinwheel

- リスクと財務のインフラストラクチャ - Alloy、Unit21

- 資本市場 - Prime Trust、DriveWealth

- データ集約 - Plaid、MX

- コンプライアンス/報告 - FinCEN、OFACチェック

このスタックでフィンテック企業を立ち上げることは、数十のカウンターパーティー間で契約、監査、インセンティブ、失敗モードを管理することを意味します。 各レイヤーにコストや遅延が追加され、多くのチームは製品の構築と同じくらい多くの時間をインフラストラクチャの調整に費やしています。

ステーブルコインネイティブのシステムは、この複雑さを解消します。 かつては6社のベンダーにまたがっていた機能が、少数のオンチェーンプリミティブに集約しています。

ステーブルコインや許可不要の金融の世界では、銀行業務やカストディはAltitudeに置き換えられます。 決済レールはステーブルコインに置き換えられます。 アイデンティティとコンプライアンスは必要ですが、当社は、zkMeなどのものを通じてオンチェーンで運営し、機密性と安全性を維持できると考えています。 引受とクレジットインフラは全面的に見直され、ブロックチェーン上に移行します。資本市場企業は、すべての資産がトークン化されると、無関係になります。 データ集約は、完全準同型暗号化(FHE)などの技術を用いたオンチェーンデータや選択的透明性に置き換えられます。 コンプライアンスとOFACはウォレット層で処理されます(例えば、アリスのウォレットが制裁リストに載っている場合、プロトコルと相互作用できません)。

これが金融技術4.0(Fintech 4.0)との本当の違いであり、金融のパイプが最終的に変化しつつあるのです。人々は、バックグラウンドで静かに銀行に許可を求める別のアプリを構築するのではなく、銀行の業務をステーブルコインやオープンネットワークに置き換えています。ビルダーはもはやテナントではなく、土地を所有しています。

専門のステーブルコイン(Stablecoin)フィンテック企業にとっての機会

この移行の一次効果は単純で、フィンテック企業がはるかに増える可能性があります。 カストディ、融資、送金がほぼ無料で即座に行われるようになると、フィンテック企業の立ち上げはSaaS製品を立ち上げるかのように見え始めます。 ステーブルコインネイティブの世界では、スポンサー銀行の統合、カード発行者の仲介業者、複数日間の清算ウィンドウ、冗長なKYCチェックなど、スピードを遅らせる要因はありません。

当社は、金融ファーストのフィンテック商品を立ち上げるための固定コストも数百万ドルから数千ドルに減少すると考えています。 インフラストラクチャ、顧客獲得コスト(CAC)、コンプライアンスの障壁がなくなると、スタートアップは専門のステーブルコインフィンテックと呼ばれるものを通じて、より小規模で特定の社会セグメントに向けたサ�ービスを効率的に提供し始めるでしょう。

ここには明らかな歴史的類似点があります。 前世代のフィンテック企業は、学生ローンのリファイナンスを提供するSoFi、早期給与アクセスを提供するChime、10代向けのデビットカードを提供するGreenlight、伝統的なビジネスクレジットを取得できない創業者向けのBrexなど、それぞれ異なる顧客セグメントにサービスを提供することから始まりました。 しかし、専門化は持続可能な運営モデルとして失敗しました。 インターチェンジは収益を制限し、コンプライアンスコストは拡大しました。 スポンサー銀行の依存関係は、元のニッチを超えて拡大する必要がありました。 生き残るために、チームは水平的に拡大し、最終的にはユーザーの要求ではなく、インフラストラクチャが実行可能な規模を必要とするため、製品を追加しました。

暗号通貨レールや許可不要の金融APIは、ローンチコストを大幅に削減する為、ステーブルコインのネオバンクの新たな波が出現し、それぞれがフィンテックの初期のイノベーターと同様に特定の人口統計をターゲットにしています。 これらのネオバンクは、大幅に低い運営コストにより、より狭く専門的な市場に集中し、専門性を維持できます。例えば、シャリアに準拠した金融、暗号資産における積極的な投資スタイル、独自の収入支出パターンを持つアスリートなどがそうです。

二次効果はさらに強力であり、専門化がユニット経済を改善します。 CACが減少し、クロスセリングが容易になり、顧客1人当たりのLTVが増加します。 専門のフィンテック企業は、効率的に成果を上げるニッチなコホートに合わせて製品とマー�ケティングを正確に調整し、特定の人口セグメントにサービスを提供することでより多くの口コミを得ることができます。これらの企業は、前世代のフィンテック企業よりも間接費が少なく、顧客一人当たりにより多くの収益を得るためのより明確な道筋を持っています。

誰でも数週間でフィンテックを立ち上げられるようになると、質問は「誰が顧客にリーチできるのか」からシフトします。 「誰が彼らを本当に理解しているのか?」

専門のフィンテック企業向けのデザイン空間を探る

最も魅力的な機会は、レガシーレールが崩壊した場所に現れます。

たとえば、成人のクリエイターやパフォーマーを例に挙げましょう。 彼らは年間数十億ドル規模の収益を生み出していますが、評判やチャージバックのリスクから、銀行やカードプロセッサーによって日常的にデプラットフォームされています。 支払いは数日遅延したり、「コンプライアンスレビュー」のために保留されたり、EpochやCCBillなどのハイリスクな決済ゲートウェイを通じて10~20%の手数料がかかる場合があります。 当社は、ステーブルコインベースの支払いが、プログラム可能なコンプライアンスを伴った即時かつ不可逆的な決済を提供し、パフォーマーが収益を自己管理し、収益を税金や貯蓄ウォレットに自動的に振り込み、ハイリスクの仲介業者に依存することなく世界中で支払いを受けられる可能性があると考えています。

次に、プロのアスリート、特にゴルフやテニスなどのソロスポーツにおいて、ユニークなキャッシュフローやリスクダイナミクスに直面している状況を考えてみましょう。 彼らの収入は短�期のキャリアウィンドウに集中しており、エージェント、コーチ、スタッフ間で分配されることが多いです。 彼らは複数の州や国で税金を支払い、怪我によって収入が完全に途絶えるリスクを負っています。ステーブルコインネイティブのフィンテックは、将来の収益をトークン化し、スタッフ支払いにマルチシグウォレットを使用し、管轄区域ごとに源泉徴収を自動化する上で役立つ可能性があります。

高級品や時計ディーラーは、従来の金融インフラストラクチャが十分にサービスを提供していない市場のもう1つの例です。 これらの企業は、高価値の在庫を国境を越えて定期的に移動し、電信送金やハイリスクの支払いプロセッサーを通じて6桁規模の取引を行いながら、決済まで数日待つことがあります。運転資金は、銀行口座ではなく、金庫やディスプレイケースに保管された在庫に縛られていることが多く、短期融資は高価で、アクセスが困難です。 当社は、ステーブルコインネイティブのフィンテックがこれらの制約に直接対処できると考えています。大規模取引の即時決済、トークン化された在庫によって担保されたクレジットライン、スマートコントラクトに組み込まれたプログラム可能なエスクローなどです。

こうした事例をよく見てみると、同じ制約が何度も現れます。銀行は、グローバル、不規則、あるいは非伝統的なキャッシュフローを持つ利用者にサービスを提供する設計になっていません。しかし、これらのグループはステーブルコインレール上で収益性の高い市場になる可能性があり、魅力的な専門特化型のステーブルコインフィンテックの例としては以下のようなものが�あります。

- プロ選手:収益が短期間に集中しており、旅行や引っ越しが頻繁にあり、多くの管轄区域で税金を提出しなければならない可能性があり、コーチ、エージェント、トレーナーなどを雇用しており、怪我リスクをヘッジしたいと考えている場合があります。

- 成人パフォーマーやクリエイター:銀行やカードプロセッサーによって除外され、世界中に広がる観客。

- ユニコーン企業の従業員:現金が「貧弱」であり、純資産が非流動性の株式に集中しており、オプション行使に関して高額な税金に直面する可能性があります。

- オンチェーンビルダー:純資産は変動性の高いトークンに集中しており、オフランプや税金に悩んでいます。

- デジタル遊牧民:自動FXスワップを備えたパスポートレス銀行、場所に応じた税務自動化、頻繁な旅行/転勤など。

- 囚人:家族や友人にとって刑務所システムに価値をもたらすことは困難で高価であり、伝統的なプロバイダーを通じて資金が届かない場合が多いです。

- シャリアに準拠した:利子回避。

- Gen Z:クレジットをあまり利用しない銀行業務、ゲーミフィケーションによる投資、ソーシャル機能

- クロスボーダー中小企業:高価なFX、遅い決済、凍結された運転資本

- Degens:クレジットカードの請求書に対してルーレットを回して支払いを行うことを意味します。

- 外国援助: 援助フローは遅く、仲介され、不透明で、手数料、汚職、不適切な配分などによる資金の漏洩が多く発生します。

- Tandas/回転型貯蓄信用講: グローバルな家族向けに国境超えをデフォルトとし、共同貯蓄で利回りを獲得し、信用構築のためチェーン上で収入履歴を構築可能です。

- 高級品ディーラー(時計ディーラーなど):運転資金が在庫に縛られ、短期融資を必要とし、価値の高いクロスボーダー取引を多数実施しており、WhatsAppやTelegramなどのチャットアプリを通じて取引を行うことが多いです。

サマリー

過去20年間のほとんどの期間、フィンテックのイノベーションはインフラではなく流通に焦点を当てていました。 企業はブランディング、オンボーディング、有料買収で競争しましたが、資金自体は同じ閉じたレールを介して移動していました。 これにより、アクセスが拡大しましたが、コモディティ化、コスト上昇、そして逃れ難いマージン低下につながりました。

ステーブルコインは、金融商品を構築する経済学を変えることを約束しています。 彼らは、カストディ、決済、クレジット、コンプライアンスなどのものをオープンでプログラム可能なソフトウェアに変換することで、フィンテックの立ち上げと運営にかかる固定コストを大幅に削減しています。 かつてはスポンサー銀行、カードネットワーク、そして広範なベンダースタックを必要としていた機能は、現在は、オーバーヘッドをはるかに少なく、オンチェーン上で直接構築できます。

インフラが安価になると、専門化が可能になります。 フィンテック企業は、数学を機能させるために数百万人のユーザーを必要としません。 その代わり、万人向けの製品ではニーズが満たされない、限定された明確なコミュニティに��焦点を当てることができます。選手、アダルトクリエイター、K-popファン、高級時計ディーラーなどのグループは、すでにコンテキスト、信頼、行動を共有しており、有料マーケティングではなく自然な形で製品が普及しやすくなっています。

同様に重要なことに、これらのコミュニティは同様のキャッシュフロープロファイル、リスク、財務判断を行う傾向があります。 この一貫性により、人々が実際にどのように稼ぎ、支出し、管理するかを中心に製品を設計できるようになり、抽象的な人口統計カテゴリに頼る必要がなくなります。口コミは、ユーザーが互いに知っているだけでなく、製品がグループの運営方法に真に適合しているため、機能します。

私たちのビジョンが現実のものになれば、経済のシフトは意味のあるものになります。 CACは、流通がコミュニティにネイティブになるにつれて減少し、仲介業者がスタックから除外されるにつれて利益率が拡大します。 かつては小さすぎたり、経済的でないように見えた市場は、持続力があり収益性の高いビジネスになるのです。

この世界では、フィンテックの優位性はブルートフォースの規模やマーケティング支出から、真の状況理解へと移行します。 次世代のフィンテックは、全員にサービスを提供しようとするだけで勝つわけではありません。 それは、実際に資金がどのように移動するかを考慮して構築されたインフラストラクチャで、誰かに非常に優れたサービスを提供することで勝利するでしょう。

/Ethena:合成ドルがステーブルコインの二重独占に挑戦する

本日、当社の流動性ファンドが主要な合成ドルであるUSDeの発行者であるEthena ProtocolのネイティブトークンであるENAに投資したことを発表できることを誇りに思います。

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.