本日、当社の流動性ファンドが主要な合成ドルであるUSDeの発行者であるEthena ProtocolのネイティブトークンであるENAに投資したことを発表できることを誇りに思います。

当社のブログ記事「ステーブルコインの終局」では、ステーブルコインが暗号通貨における最大の市場であり、利回りが最終的なフロンティアである理由について説明しました。 当社は、利回りを持つステーブルコインに関して方向性が正しい一方、合成ドルの市場規模を過小評価していました。

当社は、ステーブルコインをカテゴリとして2つの部分に分類しています。

- 利回りを共有するものと、

- そうでないものです。

利回りを共有するステーブルコインは、さらに2つの部分に分けることができます。

- 政府発行の国債などの資産によって1対1で完全に裏付けられるものと、

- そうでないもの:合成ドル

Synthetic Dollarsは、政府が支援する財務資産に全面的にバックアップされているわけではなく、金融市場でデルタ中立の取引戦略を実行することで、利回りを生み出し、安定性を創造することを目指しています。

Ethenaは、分散型プロトコルであり、最大の合成ドルUSDeのオペレーターです。

Ethenaは、準備金が概ね短期の米国財務利回りを得るUSDCやUSDTなどの伝統的なステーブルコインに代わる安定した代替手段を提供することを目指しています。 EthenaのUSDe準備金は、伝統的金融における最大規模かつ実績のある戦略の1つであるベース取引を通じて、利回りを生み出し、安定性を目指しています。

米国財務省先物のベース取引だけでも、数千億ドル、あるいは数兆ドル規模で測定されています。 現在、ベース取引を大規模に行うインフラを持つヘッジファンドへのアクセスは、認定投資家や資格のある機関購入者に限定されています。 暗号通貨は金融システムをゼロから再構築しており、トークン化を通じて誰もがそのような機会にアクセスできるようにしています。

チームとして、私たちは取引に基づいて構築された合成ドルについて何年も考えてきました。2021年に、当社はこの機会を概説したエッセイを公開し、ベース取引に完全に裏付けられた初のトークンであるUXDプロトコルへの投資を発表しました。

UXDプロトコルは時代を先取りしていましたが、Ethena Labsの創設者兼CEOであるGuy Youngは、このビジョンを非常にうまく実行しています。 現在、Ethenaは最大の合成ドルとして位置しており、発売後2年以内に流通量が150億ドルに成長しました。その後、10月10日の市場の急落後に80億ドルに修正しました。これは、USDCやUSDTに次いで、全体で3番目に大きいデジタルドルです。

出典:DefiLlama

出典:DefiLlama

合成ドルにとっての体系的追い風

Ethenaは、�現代の金融を再構築する3つの強力なトレンド(ステーブルコイン、パーペチュアル化、トークン化)の交差点に位置しています。

ステーブルコイン

現在、3,000億ドルを超えるステーブルコインが流通しており、その数は2020年代末までに数兆ドルに成長する見込みです。 約10年間、USDTとUSDCはステーブルコイン市場を支配しており、合計で総供給量の80%以上を占めています。 どちらの株式も株主に直接利回りを提供するものではありませんが、将来的にはユーザーとの利回り共有が例外ではなく標準化すると当社では考えています。

当社の見解では、ステーブルコインは流通、流動性、利回りの3つの主要なベクトルで競争し、差別化しています。

Tetherは、USDT向けに優れた流動性とグローバルな流通を構築しています。 これは、暗号取引における主要な相場資産として機能しており、新興市場においてデジタルドルにアクセスする最も広く使用されている方法です。

Circleは、Coinbaseなどのパートナーと経済を共有することで流通の確保に重点を置いており、この戦略は成長に効果的である��一方で、Circleの利益率に圧力をかけています。暗号通貨の普及が加速するにつれ、金融とテクノロジー分野の幅広い企業が独自のステーブルコインを発行するようになり、国債担保型ステーブルコイン市場のコモディティ化が進むことが予想されます。

デジタルドル市場の新規参入者にとって、差別化の主な方法は高い利回りを提供することです。ここ数年で、利回り付きステーブルコインに関する議論は勢いを増しています。しかし国債担保型では、暗号通貨分野で本格普及を促すのに十分な利回りが提供できていません。その理由は、暗号ネイティブにとっての資本の機会コストが歴史的に米国財務省の利回りよりも高かったためです。

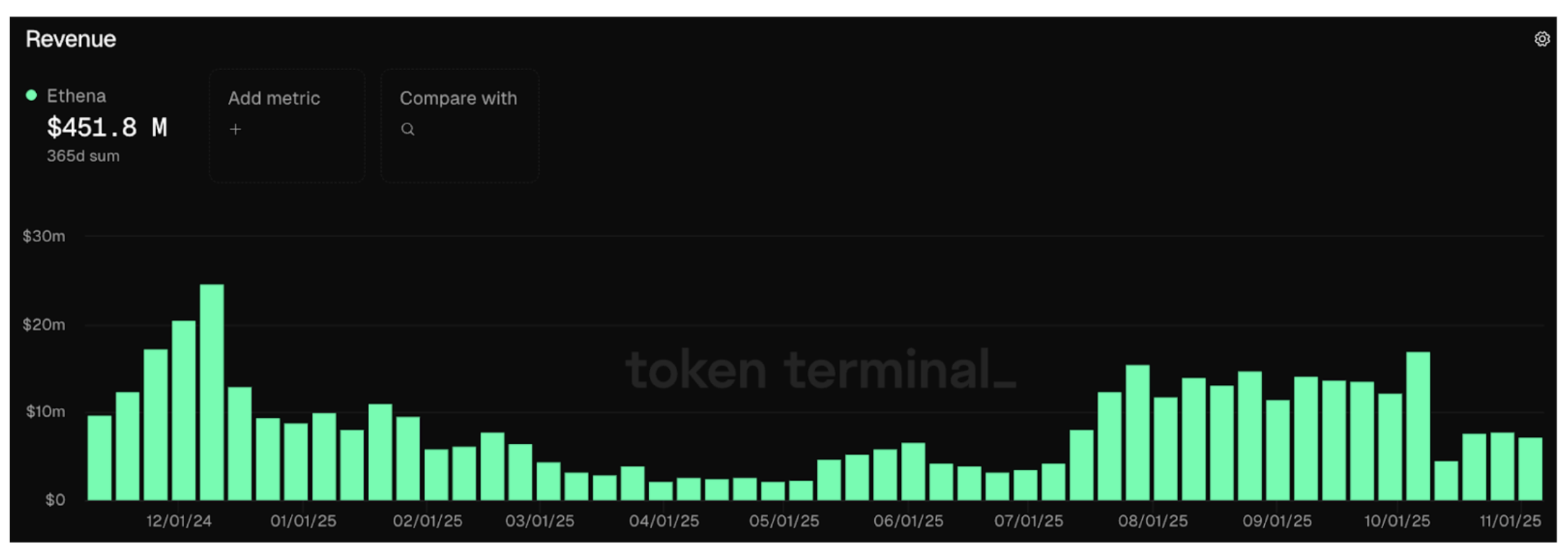

新規参入企業の中で、Ethenaはより高い利回りを提供したため、有意義な分配と流動性を実現した唯一の企業です。sUSDeの設立以来の価格変動に基づいて、当社は設立以来の年間利回りを10%をわずかに超えると推定しており、これは米国財務省が支援するステーブルコインの2倍以上です。これは、市場のレバレッジ需要を収益化する戦略であるベーシス取引を活用することで行われています。設立以来、このプロトコルは6億ドル近い収益を生み出しており、そのうち4億5000万ドル以上が過去12ヶ月間に発生しました。

�出典:Token Terminal

�出典:Token Terminal

当社の見解では、合成ドルの採用の真のテストは、主要取引所での担保としての受け入れです。 Ethenaは、急速な成長の主要な推進力であるBinanceやBybitなどの主要な中央集権型取引所における担保の中核的な形態としてUSDeを統合する優れた業績を遂げています。

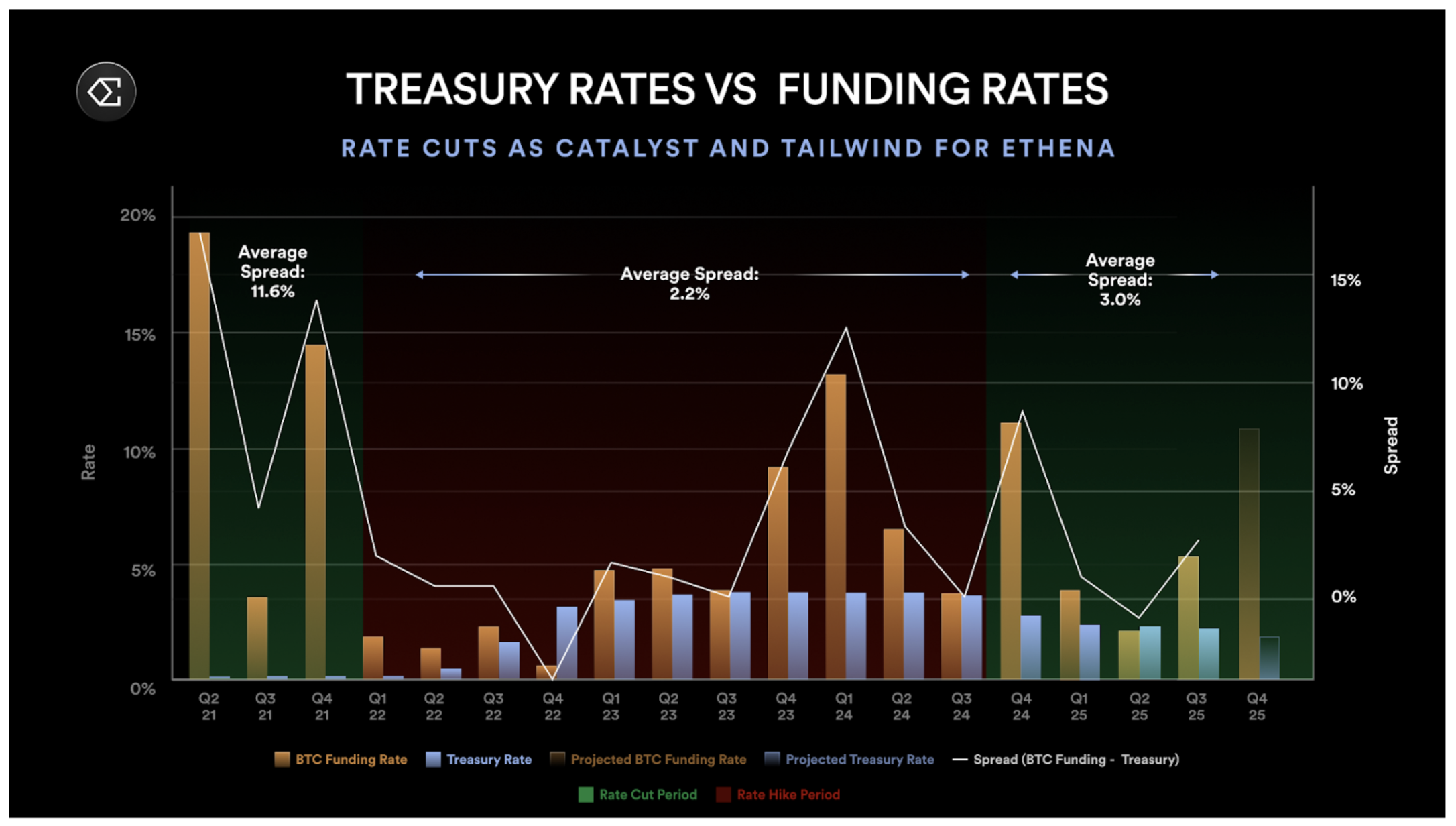

Ethenaの戦略のもう1つのユニークな側面は、フェデラルファンド金利とのわずかな負の相関関係です。財務省が支援するステーブルコインとは異なり、Ethenaは金利が低下すると恩恵を受けると予想されています。これは、金利低下が経済活動を刺激し、レバレッジの需要を増加させ、資金調達率の上昇につながり、Ethenaの利回りを支える基礎取引を強化するからです。 2021年には、ファンド金利と財務金利のスプレッドが10%を超えて拡大し、この状況が展開する一例を目にしました。

仮想通貨が伝統的な金融市場と統合するにつれて、同じベース取引に流入する資本が増え、ベース取引とフェデラルファンドの金利のスプレッドが縮小する一方、この統合には数年かかるでしょう。

出典:BTC資金調達レート、 米国債利回り

出典:BTC資金調達レート、 米国債利回り

最後に、J.P.モルガンは、イールドを持つステーブルコインが今後数年間でステーブルコイン市場の最大50%を獲得する可��能性があると予測しています。 ステーブルコイン市場全体が数兆ドルに急増すると予想されており、Ethenaはその変化における主要なプレーヤーになるための好条件にあると考えています。

Perpification(パーペフィケーション)

永久先物は、暗号通貨において強力な製品市場適合性を達成しています。 暗号通貨である約4兆ドルの資産クラスでは、永久契約の取引額が1日あたり1000億ドル以上であり、CEXとDEX全体で1000億ドルを超えるオープン・インタレストで取引されています。彼らは、投資家が基礎資産の価格変動に対してレバレッジ付きエクスポージャーを得るための洗練された方法を提供します。 当社は、時間の経過とともにより多くの資産クラスがパーペチュアル契約を採用すると考えており、これが私たちがパーペチュアル化(perpification)と呼ぶ意味です。

Ethenaについてよくある質問の一つは、対象市場の規模についてです。これは、戦略規模がパーペチュアル市場の未決済建玉によって制約されるためです。当社は、これが短期的には公正な制約であることに同意していますが、中長期的には機会を過小評価していると考えています。

トークン化された株式のパーペチュアル契約

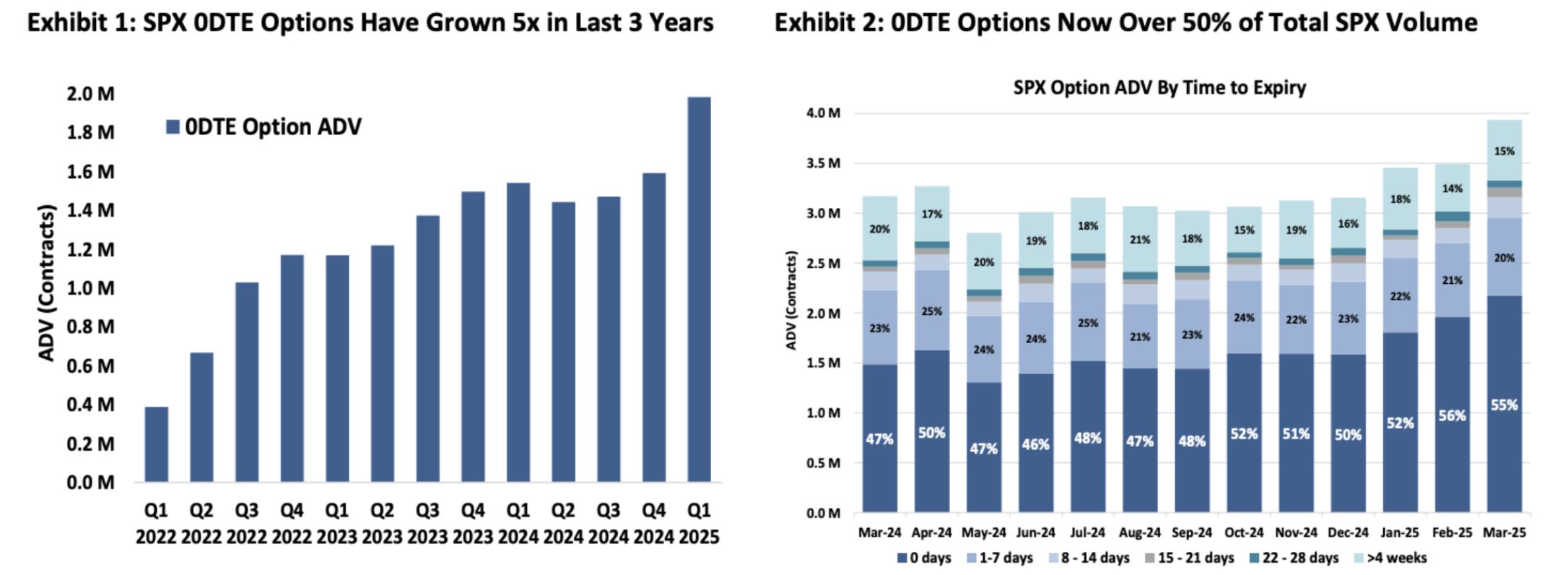

世界の株式市場の規模は約100兆ドルであ��り、暗号市場全体の25倍近くです。 米国の株式市場だけでも、約60兆ドルの価値があります。 そして、暗号通貨と同様に、株式市場参加者の間ではレバレッジに対する強い需要があります。 これは、0DTE(ゼロデイトゥー満期)オプションの爆発的な成長に明らかであり、これらのオプションは主に個人投資家によって取引されており、SPXオプション取引量の50%以上を占めています。 個人投資家が原資産の価格変動に対するレバレッジ・エクスポージャーを求めていることは明らかです。トークン化された株式のパーペチュアルは、こうした需要に直接応えられる可能性があります。

出典:Cboe

出典:Cboe

ほとんどの投資家にとって、オプションよりもパーペチュアル契約の方がはるかに理解しやすいです。 基礎資産に5倍のエクスポージャーを提供する商品は、オプションのシータ、ベガ、デルタをナビゲートするよりもはるかに簡単であり、オプション価格モデルに関する深い理解が必要となります。 当社は、パーペチュアル契約が0DTEオプション市場に取って代わるとは予想していませんが、大幅な市場シェアを獲得する可能性があります。

株式がトークン化されるにつれて、株式パーペチュアル契約はEthenaにとってさらに大きな機会をもたらす可能性があ��ります。 当社は、これによりEthenaが新たな市場を切り開くための貴重な流動性源となり、CEXとDEXの両方に利益をもたらすか、Ethenaブランドの下で株式パーペチュアルDEXを構築することで内部的に獲得できると考えています。株式市場の規模を暗号通貨と比較すると、これらの開発は裁定取引の能力を数桁拡大する可能性があります。

分散型パーペチュアル取引所と統合するフィンテック企業からの新たな分配額

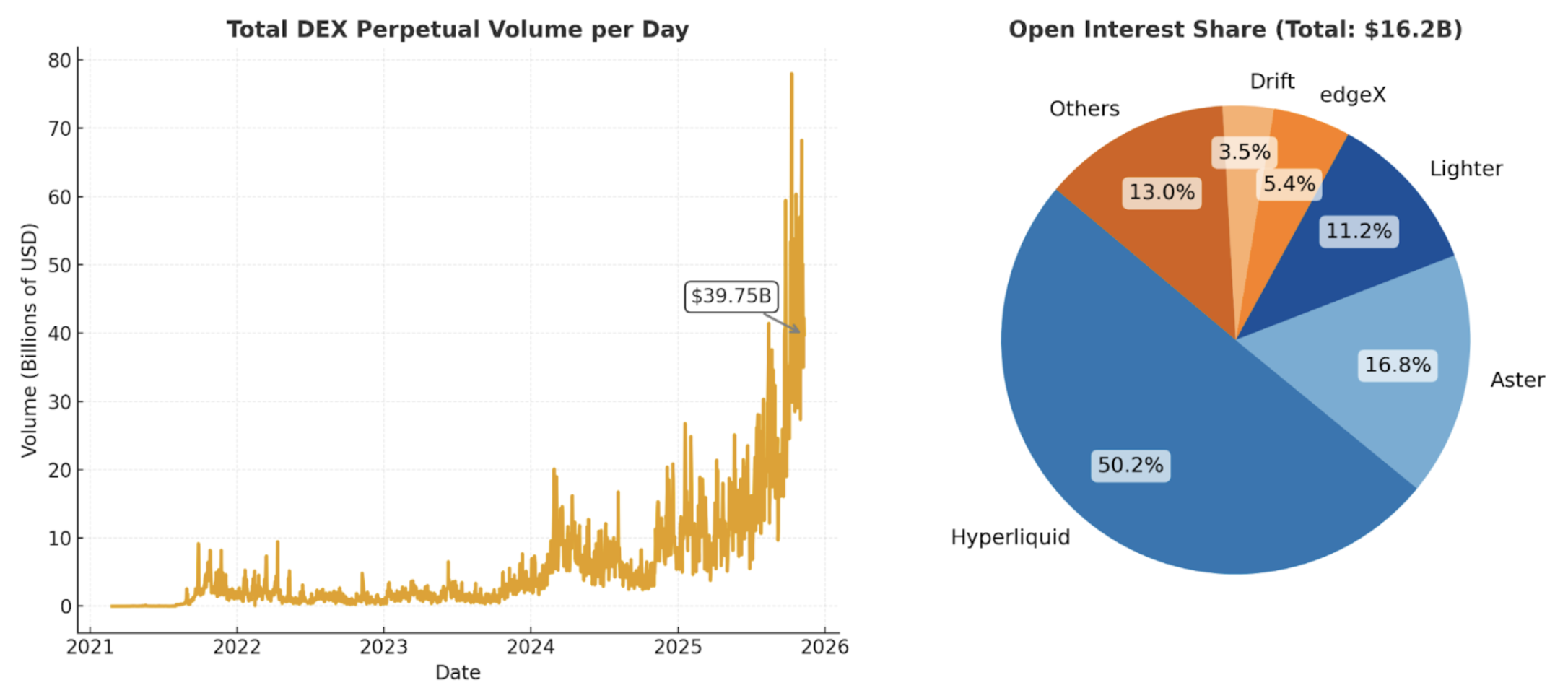

私たちが最初に基礎取引に裏打ちされた分散型デジタルドルに関する論文を発表したとき、分散型デリバティブ取引所はまだ初期段階であり、流動性が低く、主流の使用の準備が整っていませんでした。 それ以来、ステーブルコインは主流になり、低手数料、高スループットのチェーンがバトルテストされています。 現在、Hyperliquidなどのプラットフォームは1日あたり約 400億ドル の分散型パーペチュアル取引を処理しており、 未決済建玉は150億ドル に達しています。

出典:DefiLlama

出典:DefiLlama

暗号通貨規制がより有利になる中で、世界中のフィンテック企業は暗号通貨をますます受け入れるべきです。 RobinhoodやCoinbaseなどの主要プレイヤーは、すでに「Everything Exchanges」(すべてを扱う取引所)へと進化しています。彼らの多くはすでにDeFiミドルウェアと統合しており、プラットフォームに掲載されていない資産のロングテール取引を可能にしています。

現在、ほとんどの非暗号ネイティブユーザーは、限られた暗号資産にのみアクセスでき、かつスポット形態でのみアクセスできます。 当社は、このグループがレバレッジに対する未開拓の需要を表していると考えています。 分散型のパーペチュアル取引所が主流になる中で、フィンテック企業がこれらの商品を直接統合することが期待されています。

たとえば、Phantomは最近、分散型のパーペチュアル取引所であるHyperliquidと統合し、ユーザーがPhantomウォレットから直接Perpetuals(PERP)取引できるようにしています。この統合により、年間収益が約3,000万ドル増加しました。 あなたがフィンテックの創業者であれば、それを見ればフォローしたいと思わずにはいられないでしょう。一例として、Robinhoodは最近、分散型のパーペチュアル取引所であるLighterへの投資を発表しました。

当社は、フィンテック企業が暗号パーペチュアル契約を採用することで、これらの商品の新たな流通チャネルが創設され、取引量と未決済建玉が増加し、それがEthenaを支える基礎取引の容量とスケーラビリティを拡大させると考えています。

トークン化

暗号のスーパーパワーは、誰でもシームレスにトークンを発行し、取引できることです。 トークンは、ステーブルコインやL1資産からミームコイン、さらにはトークン化された戦略��に至るまで、あらゆる価値のあるものを表すことができます。

伝統的な金融では、トークン化に最も近いのがETFです。 現在、米国のETFには、公開されている単一株式よりも多くのETFがあり、複雑な戦略を単一の取引可能なティッカーにパッケージ化しており、執行やリバランスを心配することなく、投資家が簡単に購入、販売、または保有できる状況にあります。 こうした複雑さはすべて、ETF発行者が舞台裏で処理しています。 当然のことながら、世界最大のETF発行者であるBlackRockのCEOはトークン化に全面的に取り組んでいるようです。

トークン化はETFにとどまらず、あらゆる資産の所有と取引をより迅速、安価、容易にするだけでなく、流通と資本効率も向上させます。インターネットに接続できる人は誰でも、トークンを即座に購入、販売、送信、受領することができ、さらにそれらを担保として提供することで追加の流動性を確保できます。当社は、世界中のフィンテック企業がトークン化戦略の主要なディストリビューターになり、機関向けグレードの商品を世界中の消費者に直接提供する将来を想定しています。

Ethenaはベース取引のトークン化から始めていますが、時間の経過とともに収益源を多様化することを妨げるものは何もあり�ません。実際、これはすでに実施されています。 ベース取引の利回りが低下またはマイナスになった場合、Ethenaでは安定性を維持し、利回りを最適化するため、担保の一部を自社エコシステム内の別の商品であるUSDtb(BlackRockのトークン化された米国債ファンドBUIDLに裏付けられたステーブルコイン)に移行させることができます。

ENAの事例

これまで、Ethenaの対象となる市場規模にとって長期的な強気ケースになると考えている状況について説明してきましたが、特にリスク管理、価値獲得、将来の成長機会に関して、チームやプロトコルの特性について詳しく学ぶことも重要です。

チーム

「Lunaの崩壊から数日後、私はEthenaを立ち上げるために仕事を辞め、FTXの破綻から数か月後にチームを採用しました」と、Ethenaの創設者である Guy Youngは述べています。

当社の経験上、GuyはDeFiにおいて最も鋭敏で戦略的思考者の1人であることが証明されており、急速な金融化の最中にいる暗号市場にCerberusの資本スタック全体にわたる投資経験をもたらしています。

Guyの成功は、約25人のオペレーターで構成される経験豊富なチームに支えられています。Ethenaのチームをいくつか挙げると、EthenaのCTOであるアレックス・ニモはBitMEXの最初の従業員の1人であり、暗号通貨における最も重要な金融商品であるパーペチュアル先物の構築と拡大中に��同社にいました。EthenaのCOOであるElliot Parkerは、Paradigm MarketsとDeribitで働いており、マーケットメーカーや取引所にまたがる彼のコネクションにより、Ethenaがこれらのカウンターパーティーとの統合に成功しました。

結果が物語っています。 Ethenaは、2年足らずで最大の合成ドルになりました。 その間、チームは迅速に行動し、トップレベルの集中型取引所と統合し、ほとんどのプロジェクトが確保に数年かかるヘッジアクセスを構築しました。 USDeは現在、BinanceやBybitなどの主要な取引所で担保として受け入れられています。 これらの取引所の多くはEthenaの投資家でもあり、プロトコルと世界の暗号市場の主要プレーヤーとの間に明確な戦略的連携を示しています。

リスク管理

私のパートナーであるSpencerとKyleは、2021年に「DeFiプロトコルは価値を捉えず、DAOはリスクを管理する」という記事を書いています。 その核心的な議論は簡単でした。リスクを管理せず、手数料を請求しようとするDeFiプロトコルはフォークされ、常に手数料不要のフォークが存在するでしょう。 一方、本質的にリスクを管理するプロトコルは手数料が必要であり、そうでなければ、誰もシステムをバックストップしません。

Ethenaは、この原則を最もよく例示しています。 このプロトコルは、強力なリスク管理を実証しており、今年だけで2つの主要なストレスイベントを正常に克服し、それぞれ暗号エコシステムにおける信頼性、回復力、ブランド信頼を強化しました。

Bybit Hack:これまでで最大の暗号ハッキング

2025年2月21日に行われたBybitの14億ドル規模のホットウォレットハッキングは、Ethenaの取引カウンターパーティーモデルの現実世界のストレステストとして機能しました。 この事件は、Bybitからのユーザーの撤退の急激な波を引き起こしましたが、Ethenaの戦略は損なわれませんでした。

ヘッジと担保が複数の場所で分散しており、オフエクスチェンジの保管で担保されていたため、Ethenaはイベント期間中、通常の運営を維持しました。 重要なことは、Ethenaの担保が失われず、Bybitイベントに関連するミントや償還フローに混乱が生じなかったことです。

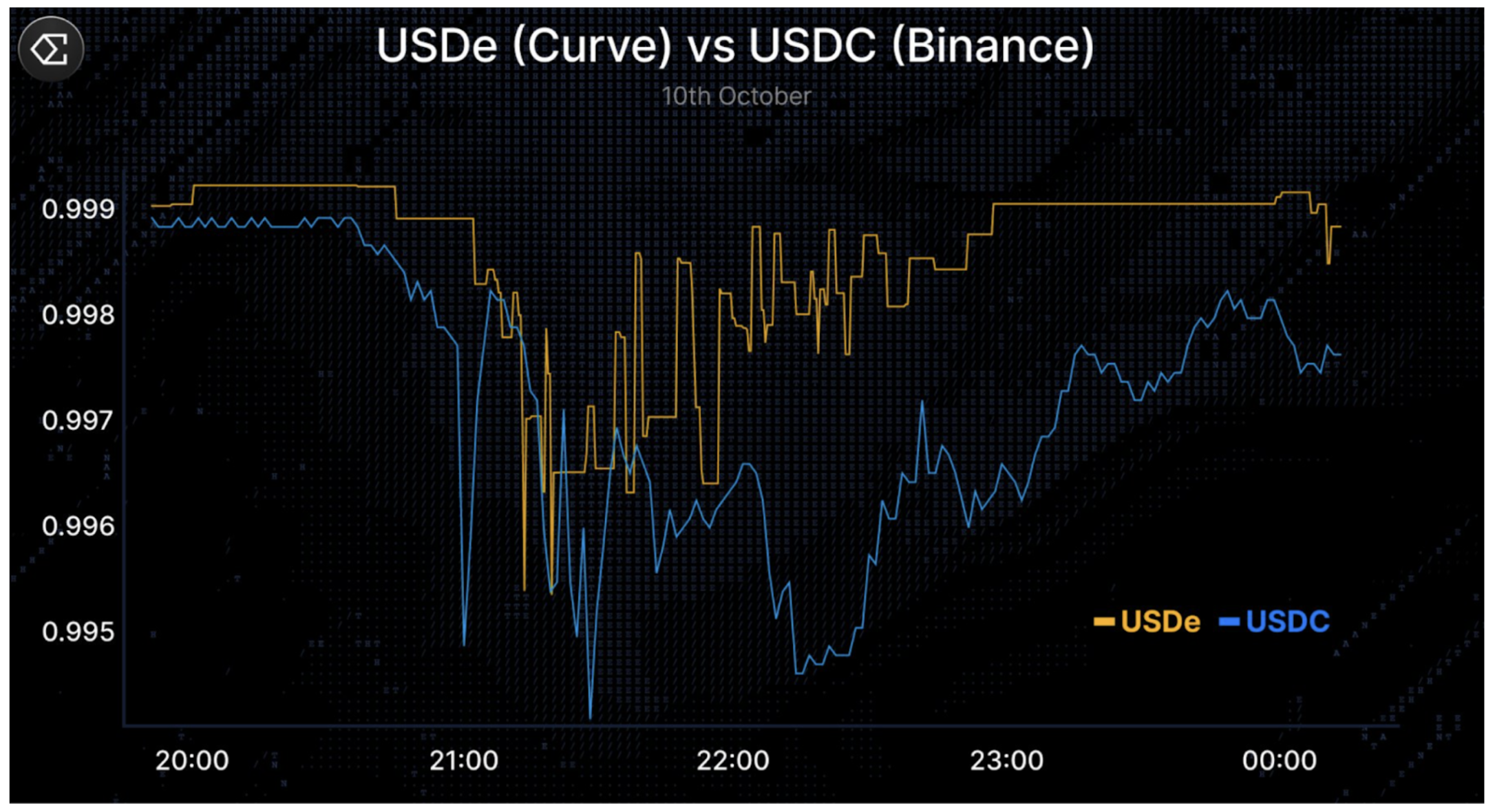

10月10日のセールオフ:暗号通貨史上最大規模の1日清算イベント

2025年10月10日、暗号通貨市場で 極端なデレバレッジイベント が発生し、主要なCEXやDEXでの未決済建玉が急減し、わずか数時間で約200億ドル相当のポジションが清算されました。この連鎖的な下落期間中、USDeはBinanceで約0.65ドルという低い価格で取引され、批判を浴びました。しかし、USDeはCurve(下のグラフを参照)などの流動性の高いオンチェーン取引所でほぼパリティを維持しており、償還は正常に機能し続けており、系統的デペグではなく取引所に特有の転換を示しています。 GuyによるXのこのスレッドは、10月10日のイベントを理解する上で役立ちます。

出典:X

出典:X

どちらのエピソードでも、Ethenaチームは透明性のあるコミュニケーションを行い、ユーザー資金を失うことはありませんでした。 同時に、プロトコルは通常どおりに運営を続け、数時間で9桁の償還を促進しており、すべてチェーン上で検証可能です。 このような瞬間は、あらゆるプロトコルのリスク規律をテストします。 このようなストレスイベントを大規模に管理することに成功すると、信頼と信頼性が強化されるだけでなく、ブランド資産と防御性を構築し、EthenaなどのDeFiプロトコルの強力な堀が構築されます。

明確にするために、今後数年間でEthenaプロトコルのストレステストが増加すると予想するのが合理的です。 当社は、リスクが存在しない、または完全に緩和されているとは言いませんが、Ethenaはいくつかの危機において強力なパフォーマンスと回復力を実証したと強調しています。 最近の記憶にある重大な市場ストレスイベントについて。

価値の獲得

当社は、EthenaがUSDCなどのステーブルコインよりも高いテイクレートを要求できると考えています。 USDCとは異なり、Ethenaは市場リスクを積極的に管理し、ほとんどの条件でより高い利回りをユーザーと共有し、短期的および中期的に金利と負の相関関係にある可能性が高く、これらすべてが長期的価値を獲得し維持する能力を強化しています。

ENAトークンは現在、主にガバナンストークンとして機能していますが、当社は、それが価値を生み出すための明確な道筋があると考えています。 Ethenaは、過去1年間で約4億5000万ドルの収益を生み出しましたが、そのうちのいずれもENAトークン保有者に還元されていません。

2024年11月に導入された手数料切り替え提案では、価値がENA保有者に流入する前に満たす必要があるいくつかのマイルストーンが概説されました。 これらの条件はすべて、10月10日の暴落前に満たされていました。 現在、目標を下回っている唯一の指標はUSDeの循環供給であり、手数料切り替えが有効になるまでに100億ドルを超えると予想しています。 リスク委員会とコミュニティは現在、手数料切り替えの実施の詳細を検討しています。

当社の評価では、これらの開発はEthenaのガバナンスの調整、長期的な保有者基盤を強化し、トークンに対する売却圧力を軽減するため、公開市場に好意的に捉えられると考えています。

長期的な成長の可能性

Ethenaは、すでに暗号通貨において最も高い収益を生み出すプロトコルの1つです。

Ethenaは、そのポールポジションを活用して、ステーブルコイン発行というコア強みや暗号通貨パーペチュアル取引所に関する専門知識を基に、いくつかの新たな製品ラインを立ち上げています。 これらの製品ラインには、以下が含まれます。

- Ethena Whitelabelは、Ethenaが最大のチェーンやアプリケーション向けにステーブルコインを構築するステーブルコイン・アズ・ア・サービス(Stablecoin-as-a-Service)です。 Ethena Whitelabelに関し、EthenaはすでにmegaETH、Jupiter、Sui(SUIG経由)との提携を結んでいます。

- HyENAとEtherealは、USDeの担保に基づいて構築された2つのサードパーティパーペチュアルDEXであり、USDeのユースケースと取引手数料収益の両方をEthenaのエコシステムに戻しています。 どちらも外部当事者によって構築されていますが、価値をEthenaに直接還元します。

これらの潜在的な製品ラインは、Ethenaの合成ドルにおけるリードをさらに強化する可能性があります。

すべての新規製品ラインがEthena上に構築されており、Ethenaはこれらのイニシアチブによって生み出された経済性を享受し、すでに好調な収益数字と並んでいるはずです。

なぜ私たちがEthenaを支持しているのか

Ethenaは、TetherとCircleが長期的に支配していたより大規模なステーブルコイン市場で明確なニッチを切り開き、合成ドル分野における明確な市場リーダーとして浮上しています。

ステーブルコインの普及、伝統的資産のトークン化、永続的なDEXの普及など、当社はEthenaがこれらの追い風を捉える独自のポジションにあり、世界中のユーザーやフィンテック企業にとって魅力的でアクセス可能な利回りに変換すると考えています。

同プロトコルの強力なリスク管理文化は、現実のストレステストで試され、一貫して成果を上げており、Ethenaがユーザーやパートナーの間で深い信頼と信用を構築するのを支援しています。

長期的に、Ethenaは自社の規模、ブランド、インフラを活用して他の商品に拡大し、収益を多様化させ、市場ショックに対する回復力を強化できると考えています。

Ethenaは、最も急速に成長しているステーブルコインのカテゴリ(利回りステーブルコイン)で最も急速に成長している合成ドルの発行者として、新たなビジネスラインをインキュベートする完璧なポジションにあり、暗号通貨、取引所、オン/オフランプにおける最も収益性の高いビジネスに付加的な上昇をもたらしつつ、USDeの供給を拡大させています。

今後の機会は大きく、私たちは長期的なENAトークン保有者として大変興奮しています。

/アテンション経済の構築

最近、暗号通貨は新たな種類の資産、すなわち注目に価値を置く資産を生み出しました。 現在、「注目資産」は、主にNFT、クリエイターコイン、ミームコインなどのユーザー生成資産(UGA)です。

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.