注意:*この記事は、暗号デリバティブと主要なDeFiプロトコルについて理解している人向けです。*

現代の金融市場において最も��偉大なイノベーションの1つは、物理的に資産を決済する必要なくトレーダーが資産に対して金融エクスポージャー(いわゆるシンセティックエクスポージャー)を得られるということです。このことにより、特定の市場で取引できるトレーダー、特にこれまで資産の受渡が難しかったトレーダーにとって世界が劇的に広がります。ある特定の市場でトレーダーと資本が増えることは、ボラティリティの低減と流動性の向上に役立つため、望ましいことです。

当社は、DiFiで最大かつ最も利益の出る機会は、世界中の誰もが、どんな資産でも取引できるプロトコルを作ることであると信じています。このアイデアは1年以上、内部で「分散型FTX」として言及されてきました。合成資産を可能にする分散型取引所プロトコルのアイデアは、いくつかの点で魅力的です。このプロトコルは以下を提供します:

- 中央集権型取引所に必要なオペレータが不要、そのため長期的に見て手数料が安くなる

- 国境を越えたパーミッションレスアクセス

- 誰にも取引を停止させることができない検閲耐性

- ユーザーが自分のファンドを保持するため、カウンターパーティーリスクがない

- 出金制限および/または取引量制限がない

- 一方的に取引所のルールを変更できない

- 公開価格フィードを持ついかなる資産も取引可能

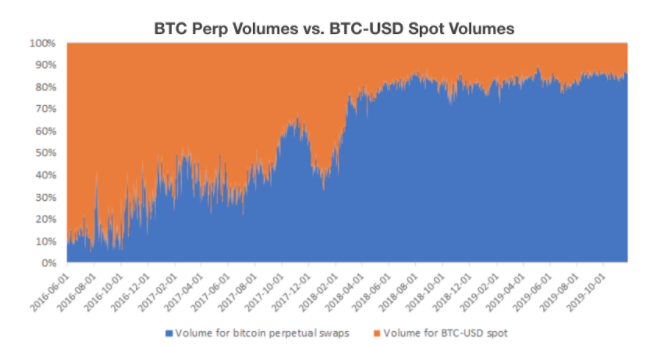

現在、中央集権型の暗号資産取引所では累積スポット取引高1日30億ドル、デリバティブ取引高1日130億ドルを処理しています。ちなみに、2020年の第1四半期における世界の株式取引高は32兆米ドルでした。世界のFX取引高は、2019年後半には、1日6兆6000億ドルに達しました。暗号レール上に構築されたパーミションレス合成資産取引所のおかげで、インターネットに接続する地球上のあらゆる人が、あらゆる金融資産へのエクスポージャーを手に入れることができます。これは、Uberがタクシー市場を拡大したのと同様に、資産エクスポージャーの市場を拡大します。

DiFiでは、分散型FTXを構築するために働いているチームが数多くあります。これらのチームは、それぞれ、プロトコルおよびコントラクトデザインに対し異なるアプローチをとっています。この記事では、分散型FTXのためのデザインスペース、そしてこの未来を構築しようとしている著名なチームが行った選択について説明します。ここでは技術的なアーキテクチャではなく、主に金融構造に焦点を当てます。この記事は、ソフトウェアについてではなく金融に関するものです。

合成取引の目的

分散型FTXプロトコルの主要な目的は次の通りです:

- 非常に流動性の高い市場の提供

- 適度に高いレバレッジを許容

- コントラクトのマーク価格を常に公正な資産価格に近い水準で維持

- 破綻および社会的損失から保護する堅牢な清算エンジン

- (アプリケーションとプロトコルレベルでの)最低取引コストの提供

- ローレイテンシー(低遅延)取引

- さまざまな利便性の高い安定した担保タイプをサポート

- クロスマージンポジション

- 任意の資産およびコントラクトに合成エクスポージャーを提供する機能

- 真のオンチェーン分散、あるいは最低でも完全な透明性

我々の見解では、合成DeFiプラットフォームが流動性を引き付ける最良の方法は、上記に記した10の機能を最適化することです。しかしながら、これは複雑であり、また考慮しなければならない多くのトレードオフがあります。

主要な合成プロトコルについての概要

今日、合成金融構造を作り出すことができるDeFi構造が少数ですが存在しています。それぞれ長所、短所があります。

Maker、Kava、BitShares - 担保付資産 + オラクル

この構造では、ユーザーは資産プールに対し債務を引き出します。債務はシンセティックです。創出、償還、清算を管理するため、システムは外部のオラクルを必要とします。これは最もシンプルな合成資産の構築です。MakerおよびBitSharesがともにこのモデルを採用しています。担保として取引量も時価総額も小さい資産を使用する(SynthetixやBitSharesのような)プロトコルは、ボラティリティリスクを補うために高い担保比率が必要になります。

- 長所: シンプルかつ流動性に集中。

- 短所:資本効率が悪い、使用できるレバレッジが限定、外部のオラクルが必要、裁定取引ループがないため、ペッグの維持が不可能。

UMA - プライスレスコントラクト

これは、トレーダーが担保を預け、担保に見合った合成ポジションを引き出すという点で、上記の構造と似通っています。しかし、プライスレスコントラクトの構造は、いくつかの点で異なっています:1) ポジションは完全に担保化されている必要はない、2)外部オラクルの使用を、資産価格について偽らないようにトレーダーおよび清算者にインセンティブを与える暗号経済ゲームで置き換えるという点です。このモデルはUMAによって開発されました。

UMAはコントラクトのインスタンス化と価格紛争解決のための全体的なフレームワークを提供します。しかし、UMAは商品ではありません。PotionやJarvisを含めても、UMA上での製品やサービスを構築しているチームは一握りです。

- 長所:より高い資本効率、ほぼすべての資産に一般化可能、貸出リスクがひとつの担保プールに限定。

- 短所:オラクルゲーム理論は新しく、未検証。オラクルは遅く、リアルタイムのカスケード清算には使用不可。流動性は断片化されている。

Augur、Gnosis、Polymarket、Flux - 予測市場

予測市場は、将来のイベントの結果を推測する機能を提供します。最も一般的な例は、スポーツ、政治、月末/四半期末/年末の価格予測など、バイナリーオプションです。例えば、「2020年12月31日のTSLAの終値は、2000ドルを超えるか?」などです。Augur、Gnosis、PolymarketおよびFlux はこのモデルを採用しています。

- 長所:資本効率が良い、政治、スポーツ、年末価格予測などのイベントに最適。

- 短所:外部オラクルが必要、基本となる限定された比較的柔軟性の低いレバレッジでの価格変動を100%反映する単純な合成資産の構築が困難、流動性集中が低い。

Opium - 日付指定現物決済先物

このモデルでは、トレーダーはスマートコントラクトに証拠金を入れ、指定された時刻に決済を行う先物契約を売買します。現物と先物の売買ではアービトラージがあるため、先物価格は、決済時の原資産インデックス価格に収れんします。Opiumは先物契約にこのモデルを使用しています。このモデルは、従来の金融市場における伝統的な先物契約によく似ています。

- 長所:理解しやすい、資本効率が良い、多くのレバレッジを提供、オプション市場のマーケットメーカーがポジションをヘッジ可能、マイナ�ーがヘッジ期間をロック可能。

- 短所:様々な期限にまたがって流動性が断片化、外部オラクルが必要、必ずしも契約期間中のインデックスに連動しない。

Synthetix - 債務プールベースのパーぺチュアルスワップ

パーペチュアルスワップトレーダーは、SNX債務プールに対して取引を行います。したがって、伝統的なパーペチュアルモデルとは異なり、トレーダーは取引相手を待つ必要はありません。ロングとショートは常にバランスが取れているわけではありません。つまり、取引の片方がもう片方より収益を得るかもしれないリスクを補うために、超過資金がSNXステーカーに支払われるということです。ロングとショート間のスキューを増加させるトレーダーのみが取引手数料を支払います。

- 長所: トレーダーは相手を待つ必要がない、多くのレバレッジを提供、流動性を保証、メーカーが不要、流動性をブーストラップしやすい。

- 短所:資本効率が悪い、トレーダーが儲かる場合、SNXステーカーに不利。

パーペチュアルプロトコル - 仮想自動マーケットメーカー(vAMM)上でのパーペチュアルスワップ

トレーダーはスマートコントラクトに担保を預けます。トレーダーは合成資産を、ボンディングカーブ(例えば、Uniswapがで有名になったxy = kカーブ)の上下でトレードします。ファンディングレートは、マーク価格と外部オラクルが設定したインデックス価格間の差額により決定されます。kは、取引高、オープンインタレストおよびその他の変数の関数としてアルゴリズムで設定されます。このモデルでは、メーカ―は存在せず、全員がテイカーであることにご注意ください。パーペチュアルプロトコルはこのモデルを採用しています。

- 長所:理解しやすい、資本効率が高い、多くのレバレッジを提供、流動性を保証、流動性を集中、メーカーが不要、流動性のブートストラップが容易。

- 短所:ファンディングレートを決定する外部オラクルが必要、十分な資本を持つ保険基金が必要。

DerivaDEX、dYdX、MCDEX、Serum - 集中指値オーダーブック(CLOB)上のパーペチュアルスワップ

トレーダーはスマートコントラクトに担保を預けます。流動性プロバイダはCLOB上で指値注文を提示し、テイカーはその価格でテイクします。DerivaDEX、dYdXおよびMCDEXは、Ethereum上で決済するオフチェーンのCLOBでこのモデルを採用しています。Project SerumはSolana上で決済するオンチェーンのCLOBでこのモデルを採用しています。

- 長所:理解しやすい、資本効率が良い、多くのレバレッジを提供、最もタイトなスプレッドを提供、流動性の集中。

- 短所:高度なマーケットメーカーを必要とするため流動性のブートストラップが困難、十分な資本がある保険基金が必要、ファン��ディングレートを決定する外部のオラクルが必要

非カストディアルパーペチュアルスワップについて

DeFiの様々な種類の合成構造を検討すると、パーペチュアルスワップコントラクト(AMM、債務プールあるいはオーダーブック)が、分散型FTXには最良のデザインであるということは明らかです。原資産をほぼ忠実に反映した金融コントラクトを可能にするパーペチュアルスワップでは高いレバレッジを利用でき、すでに暗号資産および伝統的資産クラスの双方で広く使用・理解されており、価格フィードであらゆる資産をサポートすることが可能です。

パーペチュアルスワップコントラクトは完璧とはいえませんが、その弱点は対処可能です。逆に、他のモデルの弱点を克服するのはより困難です。担保に裏付けられた資産+オラクルモデルは、資本効率が悪く、債務はペッグをうまく維持できません。(過去24か月のDAIやsUSD価格をご覧ください。)予測市場は、デルタ・ワン市場ではありません。プライスレスコントラクト解決モデルは、カスケード清算のリスクを考慮すると今のところ遅すぎます。日付指定型の先物モデルでは期限にまたがって流動性が断片化されることになり、投機よりも高度なヘッジ目的に適しています。(パーペチュアルは、個人投資家にも理解・取引が簡単です)。

当社はパーペチュア�ル取引所が分散型FTXセクターにおいて「勝ち組」になると信じており、非カストディアル型パーペチュアルスワップのトレードオフを以下に検討します。

安全性対流動性/レバレッジ

最も重要なのは、安全性と流動性/レバレッジとの間のトレードオフです。「流動性/レバレッジ」とするのは、データによれば、高いレバレッジを提供するプラットフォームほど取引高と流動性が高いためです。

出所: Interdax、Tradingview

出所: Interdax、Tradingview

安全性対流動性/レバレッジ間のトレードオフについて考える際は、プラットフォームのLTV比率(資産に対する債務比率)要件が重要となります。MakerDAOとCompoundでは、66%のLTV(1.5倍の担保)のみ可能ですが、BitMEXでは10,000%のLTV(100倍のレバレッジ、つまり担保価値は1%)が可能です。

LTVを低くするとより安全性が高まる一方で、レバレッジが制限され、そのため流動性が低くなります。

これらのトレードオフについて「正しい」答えは存在しません。あまりに安全性を求めて最適化する取引所では、資本効率と流動性が低くなりすぎて競争力がありません。逆にレバレッジをあまりに高く設定すれば取引が危険すぎることになります。

少なくとも、中央主権型の暗号通貨取引所では、流動性のある原資産において比較的低い清算リスクで3倍から10倍のレバレッジを提供することが可能です。それより低く制限すると資本要件が大幅に増加することになります。

これは、先物レバレッジの観点から説明していますが、LTV比率は、(Compound、Aaveなど)引き渡し可能なスポットマージン取引のパラメータと同様です。

プールされた担保対分離市場

UMAとSynthetix間の主な相違点の1つは、UMAでは担保や債務のエクスポージャが分離されている一方、SynthetixではすべてのLPがまとめてプールされているということです。例えば、合成トークントレーダーの誰かが利益を上げると、Synthetixエコシステム上のすべてのSNXステーカーが損をすることになります。すべてのSynthは単一の担保プールによって支えられているため、より大きな流動性と担保効率を可能にする一方で、1人のトレーダーが極端な利益を上げるとシステム全体が破綻する可能性があります。

UMAは、市場毎に担保を分離する選択をしています。つまり、トレーダーが多くの異なるUMA市場で取引を希望する場合、それぞれの市場に担保を提供する必要があるということです。これにより大きな摩擦が生じ、流動性が低下します。一方で、何百もの資産をまたぐ世界的な流動性プールとは対照的に、トレーダーは取引を行っている市場のみでリスクを負えばよいということです。

ここには、潜在能力のトレードオフも存在します。クロスマージン市場ではリスクを調整する必要があり、トレーダーが並行して両方で取引をする能力が制限され、実質上注文スループットが制限されます。この選択は、基本的なトレードオフであり、グレーゾーンは存在しません。プロトコルがプール型の担保を許容するか否かの二者択一です。選択は2つに1つです。

多くの種類の担保をサポート

より多くの種類の担保をサポートするということは、トレーダーが担保用に新たな資産を獲得しなくても、比較的容易に取引できるということです。しかしこれはまた、他のトレーダーが追加の担保タイプのリスクを引き受けねばならないということでもあります。新しい形式の担保の価値が下がると、システム全体が破綻する可能性があります。

dYdXは最も安全なオプションを選択し、担保は1種類つまり、USDCのみを許容しています。一方で、MakerDAOは、より多くの種類の担保を許容し、そのため、システムはより広範なトレーダーにレバレッジを提供しています。しかしこれはまた、3月12日に起こったような、システムの破綻リスクを増すことになります。

対極にあるFTXは、19種類の担保をサポートしています。FTXの各サブアカウントは、1つの中央担保プールを持ち、その資本はマージンポジションをクロスするのに使用されます。今日、同じ原資産でヘッジされたポジションでは、担保要件を下げていません(例:オフセットポジションのネッティングなし)。しかし、内部の計算エージェントを使用するか、X-Marginのようなツールを利用するかして、や��がてチームは担保要件を下げることになるでしょう。

安全に多くの種類の担保をサポートする1つの戦略は、1つの資産の担保プールの最大比率にガバナンス制限を設けることです。プロトコル設計者はまた、価格変動の激しい資産ほど高い担保比率を要求するようにできます。

さらに、異なる種類の担保は、異なる量のリスクをもたらします。(dYdXのように)ステーブルコインを担保として使用するのが一般的に最も安全であり、したがって最大のレバレッジを許容します。単一の流動性資産を使用すると、(ETHを使っていた)以前のMakerのように、大規模なクラッシュの際のシステムへのダメージが増幅することがあります。Synthetix(SNX)のように流動性の低いプロトコルトークンを使用すると、担保トークンにイディオシンクラティックなクラッシュが起こる可能性があるため、劇的にリスクが高まります。そのため、しばしばより高い担保レベルが要求されます。

清算の積極性

より積極的な清算エンジンは保険基金をより効果的に維持し、徐々に保険基金を資本化して、勝ちトレーダーを守ります。あまり積極的ではない清算メカニズムは、清算させられるトレーダーの資本がより多く守られるため、ダメージが小さくなります。

より積極的な清算エンジンは、清算価格に達すると直ちにポジションを完全に清算します。一方、あまり積極的ではない清算エンジンは、(一般に段階的清算と知られる)部分的にポジションを清算するにとどまります。例えばFTXでは、段階的清算を実行しますが、Binanceでは、完全清算を行います。これはトレーダーにとって大きな違いを��もたらす可能性があります。例えば、トレーダーがFTXとBinanceで同じ20倍のレバレッジポジションを持つ場合、FTXがトレーダーの担保を維持証拠金まで清算する一方で、Binanceは全ポジションを清算します。

あまり積極的ではないエンジンではトレーダーが破産価格に近くなった時点ではじめて清算を行います。一方、より積極的なエンジンでは、より早い段階でトレーダーを清算します。例えば、Synthetixは担保率が200%を下回った時点で、トレーダーを清算します。Makerは、ETH担保率が150%を下回った時点でトレーダーを清算します。

より積極的な清算エンジンは、連鎖的な価格の変動を引き起こす可能性があります。例えば、3月12日に、BitMEXの清算エンジンがBTC価格を破綻させました。その日、BitMEXは、オーダーブックのロングから16億ドル以上を清算しました。BitMEXが「メンテナンスのためのシステムダウン」を口実に取引を停止しなかったら、その清算エンジンは、BitMEX上のBTC価格を0ドルまで押し下げた可能性があります。

清算エンジンの積極性を測る最善の方法は、ブックから流動性を取り除き、価格が下落するまでに、清算ポジションにどれぐらい長く留まることができるかを見ることです。

清算手数料が高いほど、また、清算エンジンが積極的なほど、トレーダーのレバレッジが過剰になるのを抑制し、その結果、清算額は減ります。つまり、流動性が低くなり、メーカーとテイカーにとって取引をするのにより費用がかかるということになります。しかしこれはまた、その取引所は儲かっているトレーダーにとってより安全な場所であり、かつ取引所から儲けを取りあげられる可能性�が低いということでもあります。

柔軟性対シンプルさ

2番めの大きなトレードオフは、柔軟性対シンプルさです。

ハウスとの賭け対他のプレイヤーとの賭け

プロトコルの中には、Synthetixのようにすべてのトレーダーがハウスを相手に賭けるものがあります。別のプロトコルでは、SerumやDerivaDexのように、トレーダー同士で賭けを行います。

つまり、Synthetixプロトコル全体で、ショートよりロングの方が多かったり少なかったりすると、バランスが崩れる可能性があります。極端な場合、Synthetix上のトレーダーの100%がBTCをUSDに対してロングとし、BTCとUSDの価格ギャップが生じると、Synthetixプロトコル全体が破綻する可能性があるのです。

保険基金におけるこのタイプの非対称リスクは、トレーダーが他のプレーヤーを相手に賭けをするシステムより、Synthetixの方がより高い担保率を必要とし、より積極的な清算エンジンが必要なことを意味します。

一方、トレーダーがハウスに対して賭けるプロトコルでは、ハウスが両面市場の供給サイドを提供するため、より簡単に流動性をキックスタートさせることができます。DerivaDEXやSerumのようなプロトコルでは、トレーダーは自分のオーダーにマッチする誰かが必要で、誰もいなければ取引ができません。流動性をブートストラップするこの利点は、プロのマーケットメーカーがそのプロトコルに流動性を提供しようとしない場合、初期段階で貴重となり得ます。

オーダーブック対AMM

AMMでは、流動性プロバイダは流動性を設定するだけであとは何もする必要がありません。オーダーブックでは流動性プロバイダがどこに流動性を提供するかを柔軟に決めることができます。

AMMは各流動性プロバイダに手動で価格を設定させるのではなく、マーケットメーカーになれるほど高度な技術をもたない潜在資本でも、数式を使用して双方向で値をつけることが可能になります。重要なことは、数式自体が100%オープンであることです。そして、資本を提供するかわりに、流動性プロバイダは、取引手数料を徴収します。AMMの数式は常時100%オープンであるため、高度なマーケットメーカーは価格を予想して、常に比較的タイトなスプレッドで値付けをすることが可能です。マーケットメーカーが流動性の提供を望むような大量の資産がある方が、オーダーブックの流動性は常に高くなります。

AMMは主に、高度なマーケットメーカーが扱うには規模が小さすぎるロングテール資産にとって有益です。

遅いファンディング対迅速なファンディング

期限やファンディング支払いの頻度は、コントラクト価格とインデックス価格の連動度合いに影響を与える可能性があります。より頻繁に期限があれば、その価格で迅速に決済されるため、コントラクト価格はインデックス価格により近づきます。しかし一方でトレーダーはより頻繁にポジションを乗り換える必要があります。支払い頻度が高い場合でも同じ影響があります。トレーダーは資金を回収し、コントラクト価格を元に戻しますが、これは計算上高額になるからです。

オラクル

オラクルの安全性対オラクルのスピード

UMAやAugurのようなデリバティブプロトコルの中には、オラクル紛争解決が組み込まれているものがあります。これにより、オラクル障害に対してプロトコルの安全性は高まりますが、トレーダーが取引所から資金を引き出すまでの待機時間は長くなります。これは、オラクル障害のリスクと流動性リスク間の基本的なトレードオフです。オラクルに障害が起こり、紛争解決が組み込まれていなければ、勝ちトレーダーにリコースはありません。しかし、紛争プロセスが存在すれば、紛争の有無に関係なく担保はロックされ、勝った側がその資本を引き出すことはできません。こうした機会コストが生じれば、そのプロトコルで取引するトレーダーは少なくなります。

例えば、Augurのオラクル紛争期間は24時間です。つまり、勝ちトレーダーは、イベントの終了から丸一日支払いを受けられないということです。

一方、Shythetixは、オラクルとしてChainlinkを使用しており、そのおかげで、トレーダーは直ちに現金化することが可能です。Chainlinkオラクルが侵害された場合、オラクル障害によって損害を受けたトレーダーにはリコースがありません。

オラクルの変動制限

プロトコルによっては、一定期間のオラクル価格の変動に制限をかけているものがあります。これにより、オラクルが侵害された場合に価格が変動してトレーダーが不当に清算されるようなシナリオでの安全性を高めることができます。しかし、価格の変動が大きくてもオラクルが変動せず、マーケットに深刻な歪みが生じれば、システムの支払い能力が大きく脅かされる可能性があります。

分散型対中央集権型

分散型とはバイナリ属性ではなく、幅を持った連続体としての属性を持ちます。分散�型FTXプロトコルを構築するチームは、その中でどこに落ち着くかを決定するためにいくつかの選択を行わなければなりません。

オンチェーン対オフチェーンのオーダーマッチング

分散型合成資産を取引するためには、2つの基本的な方法があります。1つはオンチェーン決済とマッチングするオンチェーンオーダー、あるいはオンチェーン決済とマッチングするオフチェーンオーダーです。

オンチェーンオーダーマッチングは、検閲耐性と、パーミッションレスなアクセスを提供します。オフチェーンオーダーマッチングとは、中央集権型オーダーマッチングシステムのオペレーターが(1)オーダーマッチングシステムのルールや手数料を自由裁量で変更でき、(2)ユーザーや取引を検閲可能であるということです。

0xは、オフチェーンオーダーブックコンセプトのパイオニアで、dYdXなどの他のプロトコルに採用されてきました。オフチェーンオーダーブックの利点は、スピード、レイテンシー、コストです。オンチェーンオーダーブックは、Ethereumネットワーク上で運営するには経済的に不可能です。オーダーを行ったりキャンセルしたりするたびに20ドル支払うと考えてみてください!

Ethereum上での構築に専念してきたプロトコルチームは、非常に大きな制約のあるEthereumネットワーク上で機能するために、検閲耐性やパーミッションレスなアクセスを犠牲にしてでも、オフチェーンオーダーブックの使用を強制されてきました。

レイヤー1対レイヤー2

Ethereumネットワークのキャパシティは、毎秒15トランザクションに制限されており、大量の取引活動��をサポートするには小さすぎます。これにはガス代が発生し、最近では、200GWEI以上に跳ね上がっています。さらに、Ethereumでは、平均15秒毎にブロックがクリアされます。PoWマイニングの性質上、これは最低でも数分間、取引がファイナライズされたとみなされないことを意味します。

数件のスポット取引所が、すでにレイヤー2に移行済みです。(DeversiFi、Loopring)取引がより速くクリアされ、トランザクションはより安くなり、フロントランニングのリスクが小さくなるなど、レイヤー2への移行に利点があることは確かです。しかし、明らかな弱点は流動性の断片化であり、これらの取引所はDEXアグリゲーター(Matcha、1inch、DEX.agなど)を活用できません。1inchがレイヤー1で署名されたオーダーを部分的にレイヤー2DEXに転送するのは不可能です。これはユーザーがまずレイヤー2の取引所に入金する必要があるためです。さらに、レイヤー2に移動すると、取引所がクロス取引のアービトラージャーをサポートするのがより難しくなります。なぜなら、資本をまず預ける必要があるためです。(アービトラージプロセスの遅延)。

デリバティブ取引所の場合、ユーザーは取引可能になる前にまず担保を預け入れなければなりません。このように、ユーザーは既存の需要サイドのアグリゲーターから特に�恩恵を受けません。さらに、ユーザーにレイヤー1ではなくレイヤー2に担保を預けるよう強制しても、ユーザーエクスペリエンスはそれほど損なわれません。つまり、分散型FTXをレイヤー2に移行させることに、大きな問題はないということです。このように、レイヤー2プラットフォームが成熟するにつれ、Ethereum上に構築されているほとんどのパーペチュアルスワッププロトコルが最終的にはレイヤー2に移行すると予測されます。レイヤー1に留まる利点は全くないということです。

ETHEREUM対他のレイヤー1

Ethereum上でのパーペチュアル取引所の構築の是非を選択する際に、構成可能性とスケーラビリティとの間で明確なトレードオフが存在します。Ethereumは、ほとんどの取引可能な担保資産(ETH、USDT、WBTCなど)とより多くのアプリケーションを有しており、流動性のブートストラップにより適しています。

一方、Ethereumレイヤー1は、現時点では大規模な取引活動をサポートできません。したがって、Solana上のFTXの新しい分散型デリバティブ取引所であるSerumは、構成可能性よりスケーラビリティとレイテンシーを最適化してきました。この後、(1)Ethereumが規模を拡大するのか、あるいは(2)チェーン間の堅牢な相互運用性がトラストレスに解決されるのか、どちらが先に生じるかは、すぐにはわかりません。

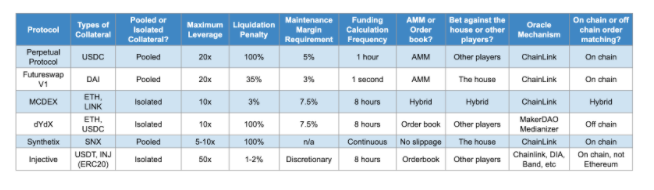

非カストディアルパーペチュアルスワップ概要表

結論 --

分散型FTXの市場規模の可能性につい��て理解するには、経済的に価値があっても信用やアクセスの問題から実行されずにいる取引がどれだけ多いかを考えてみてください。

国境を越えたパーミッションレスアクセスにより、現在アクセスを持つ世界中の何十億人もの人々に世界中の金融市場へのアクセスを拡大するのです。世界中どこにいても、誰でも、どんな資産でも、取引することが可能になるのです。発展途上国に住む何十億もの人々がインターネットを利用するようになり、金融市場にアクセスする必要があるため、市場は大きな拡大可能性を秘めています。

分散型FTXでは、取引所のオペレーターも政治的な理由がある規制当局も一方的に取引所のルールを変更することはできません。つまり、世界中のトレーダーが同じ場所で快適に取引を行うことができるということです。

分散型FTX市場は、強力な流動性のネットワーク効果と、従来型の中央集権型サービスで重要なカスタマーサポート、ローカリゼーション、預け入れ/引き出しといった付加作業を分散型市場では削減できるため、ほとんど一人勝ちの市場になると当社は信じています。チームが早期にそれらを正しく理解し、流動性プロバイダーおよびテイカーを引き付けてフライホイールをスタートさせることが大変重要かつ貴重なのです。この記事で説明した金融面でのさまざまなトレードオフに関しては、徐々に何が機能して何が機能しないかが理解されるにつれ、早いうちに勝者が現れることでしょう。

Multicoinは、過去12カ月間、初期段階の分散型FTXの機会に注目しており、この分野で積極的に資本を展開してきています。あなたが現在、分散型FTXのビジョ�ンに合わせた製品を構築中なら、ぜひお話をうかがわせてください。tushar@multicoin.capitalおよびspencer@multicoin.capitalまでご連絡ください。

開示:*Multicoinは、自身の投資活動に関する利益相反を識別し、効果的に管理するために合理的に作られた書面による方針および手順を確立しており、維持、実行しています。Multicoin Capitalは、この記事に挙げられている資産を公開から3日間「No Trade Period(非取引期間)」「No Trade Policy(取引を行わない方針)」を順守しています。この記事の公開時点で、Multicoin Capitalは、SRM、PERP、SOLおよびAAVEトークンを保有しています。*

この記事は、「分散型FTX」が内容に最も合っているとして修正されました。この記事の以前のバージョンは、「分散型BitMEX」に言及していました。

/The HotspotでのTushar JainとArman Dezfuli-Arjomandiの対談をお聴きください。

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.