Comprensión de la velocidad de los tokens

Básicamente, todos los lanzamientos de tokens incluyen una línea que dice algo así: "Existe un suministro fijo de tokens. A medida que aumente la demanda del token, también lo hará su precio".

Esta lógica no se tiene en cuenta el problema de la velocidad.

En este post, explicaré el problema de la velocidad proporcionando un ejemplo en profundidad. Luego examinaré los mecanismos que reducen la velocidad.

Un ejemplo de alta velocidad

El fraude en los boletos para eventos (literalmente reimprimir y vender un boleto varias veces) es un gran problema.

Hay argumentos razonables para que las entradas para eventos en vivo se emitan por medio de cadenas de bloques. Si los lugares llegan a aceptar los boletos emitidos por cadenas de bloques, esta solución debería evitar todo fraude. No se pueden gastar dos veces los activos basados en la cadena de bloques.

La emisión de boletos en cadenas de bloques puede traer otros beneficios, como la negación de la reventa, el compartir los beneficios en la reventa al lugar, la limitación de los importes de la reventa, etc. El envío de boletos en la cadena debe crear mucho valor para los lugares, artistas y consumidores: elimina el fraude, reduce el escalado y reduce las tasas a intermediarios como Ticketmaster y StubHub.

Aunque me encanta este caso de uso para las cadenas de bloques, no hay razón para que yo, como inversor de criptomonedas (especulador), quiera en realidad mantener los tokens de Aventus, Ticketchain o Blocktix (los tres son plataformas de emisión de boletos basadas en la cadena de bloques). Aunque estas plataformas se generalicen y procesen decenas de miles de millones de dólares en transacciones, su mecánica de tokens subyacentes no está estructurada para que el precio del token subyacente se revalorice materialmente.

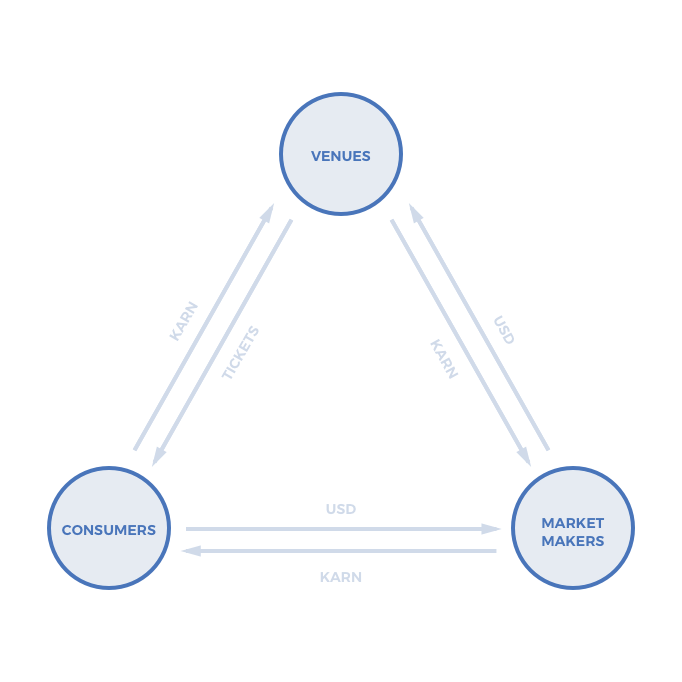

Consideremos una hipotética plataforma que llamaremos Karn, en honor al espectáculo que nunca termina

Los consumidores quieren pagar por boletos denominados en dólares. Pueden comprar tokens Karn como parte del proceso de adquisición de boletos pero no mantendrán los tokens durante más de unos minutos a la vez. Simplemente, no hay incentivos para retenerlos e incurrir en riesgos de precios en relación con el dólar.

Los establecimientos tampoco tienen incentivos para mantener los tokens de Karn porque también quieren evitar el riesgo de los precios. Después de que los consumidores cambien sus fichas por entradas para los conciertos, los anfitriones de los establecimientos cambiarán las fichas de Karn por su moneda preferida. Tenga en cuenta que este ciclo se puede completar en segundos aprovechando los intercambios descentralizados como 0x:

Nadie quiere realmente tener tokens de Karn. La presencia de un token patentado en realidad crea un UX peor para los consumidores al introducir una capa de fricción innecesaria en el proceso de compra de boletos. En el momento en que alguien recibe tokens de Karn, los intercambian por otra cosa: ya sea un boleto (consumidor) o dólares (establecimiento).

Aunque Karn se convierta en el estándar mundial para la emisión de billetes, nadie querrá tenerlo. El volumen de operaciones de los tokens Karn, denominados en BTC/ETH/USD, puede dispararse a medida que la plataforma se convierta en el estándar mundial de emisión de boletos, pero el precio crecerá de forma sublineal en relación con el rendimiento de las transacciones.

El principal grupo de interesados que se beneficiará del aumento del volumen de negociación de las fichas de Karn será el de los creadores de mercado que proporcionan liquidez a los que entran y salen del mercado. Esto no es algo malo. A medida que los pares de activos aumentan en volumen y se vuelven altamente líquidos, los spreads de las solicitudes se desploman hasta el 0 por ciento, lo que es bueno para los consumidores y los anfitriones del establecimiento.

Para ser claros, en este escenario los anfitriones de los locales siguen ganando al eliminar a los revendedores, y los consumidores ganan gracias a la mayor protección contra el fraude. Pero a pesar de ofrecer beneficios reales y tangibles a los participantes en el mercado, nuestro token de Karn ficticia no capturará en realidad el valor que está creando el protocolo.

CUANTIFICACIÓN DE LA VELOCIDAD

Aquí es donde entra en juego la velocidad. Esta se define como:

Velocidad = Volumen total de transacciones / Valor promedio de la red

Por lo tanto:

Valor promedio de la red = Volumen total de transacciones / Velocidad

La velocidad se puede medir en cualquier período de tiempo, pero normalmente se mide anualmente. El volumen de operaciones puede ser difícil de medir. Esto no solo incluye el volumen de operaciones que se produce en los intercambios, sino también las operaciones de venta libre y el uso real de la plataforma.

Podemos decir que un activo tiene una velocidad de 0 si, en el transcurso de un año, nadie lo compra o lo vende. La falta de liquidez haría que el activo se negociara con un descuento por su valor “intrínseco”. Los activos necesitan cierta velocidad para lograr su valor intrínseco completo. La diferencia se conoce como la prima de liquidez.

En el caso de un token de pago propio que nadie quiere tener, la velocidad crecerá linealmente con el volumen de transacciones. Según la segunda ecuación anterior, el volumen de transacciones podría crecer un millón de veces y el valor de la red podría permanecer constante. Casi todos los tokens de utilidad sufren de este problema.

REDUCCIÓN DE LA VELOCIDAD

Hay algunas maneras en que un protocolo puede reducir la velocidad de su activo asociado.

1) Introducir un mecanismo de participación en los beneficios (o de compra y venta): Por ejemplo, la red Augur ($REP) paga a los titulares de REP por realizar trabajos para la red. Los tokens de REP son como medallones de taxis: usted debe pagar por el derecho de trabajar para la red. Específicamente, los titulares de REP deben informar sobre los resultados de los eventos para resolver los mercados de predicción. Un mecanismo de participación de ganancias reduce la velocidad de los tokens porque a medida que disminuye el precio de mercado de un activo, su rendimiento aumenta. Si el rendimiento se vuelve demasiado alto, los participantes en el mercado que buscan el rendimiento comprarán y mantendrán el activo, aumentando el precio y reduciendo la velocidad.

Además, un flujo de caja hace que un token sea más fácil de valorar utilizando un modelo tradicional de flujo de fondos descontados (DCF). Nota: consulte el análisis y la valoración de Augur de Multicoin Capital.

2) Incorporar funciones de staking en el protocolo que bloqueen el activo: esto incluye mecanismos de prueba de participación para lograr el consenso en la capa de red. Sin embargo, hay razones mucho más convincentes para participar que simplemente lograr el consenso de los nodos. Por ejemplo, FunFair es una plataforma que alimenta los casinos en línea. FunFair sólo admite juegos de uno contra uno en los que el jugador se enfrenta directamente a la casa (por lo tanto, no hay póquer). La casa debe mantener reservas para pagar eventos muy improbables, como que un usuario gane a lo grande en las tragamonedas o que gane 10 veces seguidas en el blackjack. Los operadores de casino tendrán que bloquear mucho más del 50 por ciento de todos los tokens.

3) Mecánica equilibrada de quema y acuñación: Factom es el mejor, y quizás el único, ejemplo.

Varios protocolos han implementado el concepto de quema (sin acuñar), en particular FunFair. Soy muy escéptico con las monedas que son explícitamente deflacionarias para crear una presión de precios al alza sobre el valor del token. A la larga, las monedas deflacionarias crearán extraños incentivos para los titulares, causando la volatilidad innecesaria debido a la especulación excesiva. La quema y la acuñación resuelven este problema.

En Factom, el costo de utilizar el protocolo se denomina en dólares estadounidenses a 0,001 dólares. Cada uso cuesta 0,001 dólares, independientemente del precio de la FCT. Los usuarios queman tokens para utilizar el protocolo según lo diseñado. De forma independiente, el protocolo acuña 73.000 nuevos tokens cada mes y los distribuye entre los validadores (Factom es una cadena propia, no un token ERC20). Si los usuarios no queman 73.000 tokens en un mes, la oferta aumenta, lo que debería ejercer una presión de precios a la baja. Por el contrario, si los usuarios queman más de 73.000 tokens por mes, la oferta disminuye, lo que ejerce una presión de precios al alza. A la larga, debería haber una relación lineal entre el uso del protocolo y el precio.

La dinámica de quema y acuñación es posible porque Factom es su propia cadena. Los tokens ERC20 no tienen validadores de red que puedan ser compensados mediante la inflación. La quema y acuñación es posible para los tokens ERC20, aunque es más difícil. No hay un conjunto genérico y obvio de participantes en la red que deban recibir las fichas que se generan por la inflación. También, más técnicamente: la inflación es difícil de implementar porque los contratos inteligentes no pueden ejecutarse como daemons que se auto-inflan; estos deben ser activados.

Nota: consulte el análisis y la valoración de Multicoin Capital Factom.

4) Gamificación para fomentar la retención: Volvamos a la venta de boletos. Dado que muchos conciertos se agotan rápidamente, los establecimientos podrían dar prioridad a los clientes en función de que tengan X fichas durante Y días. Si un número suficiente de establecimientos adoptan esta mecánica, la velocidad caerá.

Otro ejemplo: YouNow está desplegando una criptomoneda propia dentro de la aplicación, llamada PROPS, que permite a los usuarios dar propinas a los creadores de contenidos durante las emisiones de video en directo. YouNow también tiene una pestaña de "descubrimiento". El servicio de YouNow tiene más probabilidades de clasificar el contenido de un creador en un lugar destacado si este posee tokens. Esto crea una interesante dinámica en la que los creadores de contenidos reciben su pago en PROPS, pero necesitan convertirlo a fiat para pagar las facturas. Por otro lado, los creadores quieren acaparar fichas para ser más descubiertos, alimentando más atención y generando más ingresos basados en propinas.

5) Convertirse en una reserva de valor: Esta es, con mucho, la más difícil de conseguir, ya que no depende de una mecánica de diseño específica, sino que es una cuestión de viabilidad técnica más amplia y de aceptación en el mercado. Si la gente llega a creer realmente en un token como reserva de valor, habrá una probabilidad significativa de que esté dispuesta a conservar los tokens sobrantes en lugar de venderlos por otra moneda.

Una de las razones para mantener un activo es la expectativa de que suba de precio. En teoría, esto debería disminuir la velocidad y aumentar el precio del activo. Esto define básicamente al bitcoin en la actualidad. El valor del Bitcoin está en función de un juego de valor especulativo, no de la utilidad intrínseca como sistema de pago.

Otra razón para mantener un activo es la expectativa de que su valor sea estable. Varios proyectos de stablecoin, como Maker y Basecoin, intentan crear activos trustless que tengan un precio estable en el mercado abierto.

Convertirse en una reserva de valor para propósitos generales es extremadamente difícil. Hoy en día sólo hay un puñado de proyectos que intentan cumplir esta visión. No está claro cómo será de dominante el ganador a largo plazo. Se pueden esgrimir argumentos perfectamente racionales a favor de un puñado de monedas con un 20-30 por ciento del valor global cada una, un reparto del 75-5-5-5-5 o un reparto del 80-20 por ciento. Aunque el dinero tiene fuertes efectos de red, no está claro hasta qué punto esos efectos son fuertes, o hasta qué punto el mercado exigirá una competencia viable para mitigar el riesgo a nivel macro asociado a una única megamoneda.

CONCLUSIÓN

La velocidad es una de las palancas clave que influirá a largo plazo en los valores no especulativos.

La mayoría de los tokens de utilidad no proporcionan una razón convincente para que los titulares de tokens los mantengan durante más de unos segundos. En ausencia de especulación, los activos con alta velocidad tendrán dificultades para mantener la apreciación de los precios a largo plazo.

Por ello, los diseñadores de protocolos harán bien en incorporar a sus protocolos mecanismos que fomenten no sólo el uso, sino también la tenencia.

/Vinny Lingham se une a Multicoin Capital como socio general

Estamos muy entusiasmados de darle la bienvenida a Vinny Lingham (Twitter, Linkedin) a Multicoin Capital como socio general. Vinny es el CEO de Civic, una solución para la verificación de identidad en cadenas de bloques.

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.