過去24か月間で、分散型金融(DeFi)エコシステムの成長により、プロトコルレベルの防御性と市場規模について考えています。最近、前者について記しました。この論文は、後者に焦点を当てます。

以下で説明するように、イーサリアムの現在のDeFi経済に対する最大の懸念は、1つまたは数少ない非表示の漸近線の対象となることです。Eugene Wei氏の定義によると、非表示の漸近線は、直接測定することのできない、成長を制限する反事実的な分析でのみ確認できる不可視の上限です。

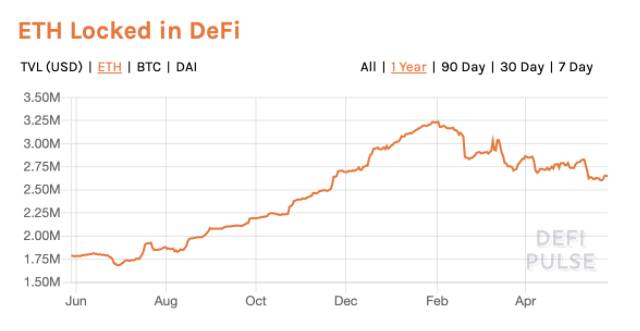

確実性を示すにはまだ早すぎるのですが、DeFiエコシステムがすでにこれらの限界に達している可能性があります。例えば、DeFiプロトコルで担保として使用されるETHは、ETHの約2〜3%でピークに達しています。

この論文では、CeFi(中央集権型金融)に対する現在のDeFi体制の長所と短所を評価します。次に、現在のDeFiの成長を制限する非表示の漸近線のいくつかを特定し、ソリューションを提案します。

DeFiの使用例

DeFi損失のない宝くじ、予測市場、ステーキング、アイデンティティなどの使用例は長いものですが、現在、DeFiには3つの主要な使用があります。

- レバレッジの獲得(Maker、Compound、またはdYdXのマージン取引から借入するなど)

- 取引(例 0x、Uniswap、Kyber、IDEX、dYdX)

- 合成資産にエクスポージャー(Synthetix、UMAなど)

これらは、同時にDeFiアクティビティの大部分を占めています。

これらの各オープンファイナンスプロトコルは、中央集権型の代替手段と競合します。非表示の漸近線を理解するには、これらの各使用例の競合の変動について考えてみましょう。

レバレッジを獲得

ほとんどのトレーダーにとって、レバレッジの最も重要な機能は、利用可能なレバレッジの量とコストを比較するものです。両方に沿って、DeFiはCeFiよりも劣っているものです。

- DeFiは、より少ないレバレッジを提供します。レイテンシー(15秒のブロック)により、レバレッジの量が上限になります。なぜより高いレイテンシーは、最大のレバレッジを低下させるのですか?流動性と、15秒のブロック時間に相当するカスケード清算のリスクを考えると、高度なレバレッジの製品を提供することは非常に困難です。dYdXは、10倍のレバレッジでBTCの無期限のスワップを立ち上げたが、BitMEXでのレバレッジの平均使用率は25〜30倍です。

- CeFiは、借入コストを低下させることができます。CeFi企業は、信用保証を延長するか(Silvergateなどの銀行)、信頼に基づく担保要件の削減(信用された顧客との融資デスクの大規模化など)、または顧客預金の大規模な供給(BinanceおよびCoinbaseの貸出デスクなど)によってこれを実現します。現在、DeFiプロトコルがより低い金利を提供する場合もあるが、これらのプロトコルには構造的ハンディキャップがあります。理論上は、トレーダーがCompoundのcTokenの取引を始める可能性がありますが、これにより、BinanceとCoinbaseが社内の元帳にあるメリットを効果的に再現できます。また、cTokenと基礎資産の間の流動性をフラグメント化します。

DeFiプロトコルがより多くのレバレッジを提供できるのですか?暗号資産の流動性とイーサリアム上の現在の制約(15秒のブロック時間)を考えると、特にブラックサーズデーの時点では、10倍以上のレバレッジを提供するプラットフォームが考えられないものです。

しかし、Skaleなどのレイヤー2ソリューションは、レイテンシーを軽減する1秒のブロック時間が提供します(vanillaの楽観的なロールアップアーキテクチャはブロック時間を短縮しないため、この制限に対応していません)。dYdXやトレーダーなどのDEXが、Skaleなどといったレイヤー2ソリューションに決済を移行するかどうかはまだ不明です。

DeFiプロトコルが長期的には競争力のある貸出金利を提供できるのですか?できるとは言えないでしょう。この市場により多くの銀行(部分準備制度を利用して信用を拡張できる銀行)が進出するにつれて、中央集権型金融機関が提供する資本コストは、今後数年間で低下すると予想しています。さらに、DeFiプロトコルが信頼関係を引き継ぐことができないため、より高い担保比率が必要であり、資本コスト(機会)をさらに増やすことになります。

今後、DeFiプロトコルが従来のレバレッジプロバイダーを上回ることができるとは考えません。DeFiプロトコルは、従来の資本プロバイダーが提供しない利益率で特定の顧客にサービスを提供できるが、この市場は市場全体の一部です。市場参加者の大半は、レバレッジのコストと利用可能性を最適化することを希望し、DeFiプロトコルが両方の面でCeFiと競合するのに苦労しています。

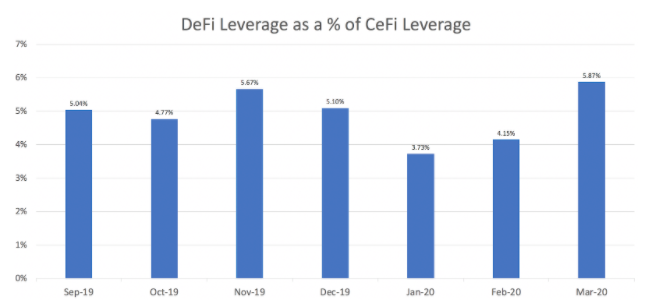

これは、現在のデータで明らかです。暗号化エコシステムにおけるレバレッジの大部分は、従来の取引所から得たものです。

*出典:DeFi Pulse、Skew*

*出典:DeFi Pulse、Skew*

取引活動の100%が、数週間前に説明した単一のレイヤー1に移行した場合、DeFiはベースリスクを排除し、あらゆる市場参加者の資本効率が向上することに注意してください。しかし、このような状況は、近い将来に発生する可能性はほとんどありません。

取引

DeFiプロトコルは、中央集権型の代替よりも大幅に劣っている主要な方法はほとんどありません。全体として、これらは、DEXがCEXから市場シェアを獲得することはできませんでした。

- レイテンシーと確率的な最終性。Ethereumは��、高レイテンシーの確率的最終性だけを提供する中本の合意に依存しているため、メーカーやトーカーは正確な位置を100%正確にリアルタイムで把握できません。このように精度に欠けているため、取引(例えば、より広いスプレッドの見積もり)では、より保守的である必要があります。ブロック時間を短縮したソリューションは、これを軽減することができます。

- マイナーのフロントランニング。暗号化エコシステムが成長し、トレーダーは、より多くの取引をチェーン上で決済するにつれて、ブロックプロデューサーは、マイナーの抽出可能な価値(MEV)の最大化を始めます。こうした中で、特に流動性プロバイダーにとって不利益な取引を始めることになります。

- クロスマージンとオフセットポジション。現在、BinanceとFTXを使用すると、トレーダーはさまざまな製品(コールオプションを担保するためのPerpスワップのロングポジションなど)でマージンを越えてポジションを調整できます。翌年、オフセットポジションもできるようになると予想しています(例えば、ETHの短いポジションを使用して、BTCの長さを追加できます)。残りの中央集権型の取引所が従うと予想しています。分散型環境におけるクロスマージンは理論的に可能ですが、分散型の取引所は成熟度が低いため、非常に困難です。

- ランプにフィアットが欠けています。フィアットから暗号化に至るまで、ユーザーを分散型の方法によりオンボードすることは困難です。これに取り組むチームはいくつかあるが、まだこれを解明したチームがありません。それまでは、安定コインは、すでにオンボードされているユーザーにとって、ストップギャップソリューションとして機能します。

- スループットとガスコスト。トレーダーは、取引の決済、担保の再調整、新たな取引を迅速に行うことができるようにしたいと考えています。これらの計算は、多くのガスを消費します。

DeFiプロトコルは、レイテンシーを軽減し、より迅速な最終性を提供できるのですか?Skaleなどの低レイテンシーレイヤー2、またはSolanaなどの低レイテンシーレイヤー1の場合はできます。

DeFiプロトコルは、マイナーのフロントランニングの脅威を軽減できるのですか?レイヤー1では、理論的な提案がいくつかあるが、より多くのレイテンシー、複雑さ、ガスコストが高くなります。レイヤー2では、権限のあるバリデータならできます。

DeFiプロトコルは、フィアットサポートがないことをブリッジできるのですか?安定コインを使用するならできます。

今後、中央集権型の取引所を追い越す分散型の取引所を理解することは困難です。レイテンシーや最終的懸念に対処するために、比較的明確なソリューションがあるのですが、高度なトレーダーは1)ブロック・プロデューサーがフロント・ランを実行しない、2)利益幅とオフセットのポジションを越えて資本効率を改善できるようにしたいと考�えています。

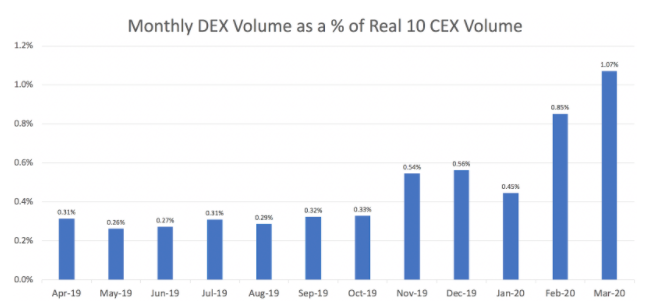

これはデータで明らかです。取引活動の大半は、従来の取引所で行われています。あらゆる価格発見は実質的にCeFiで行われます。

*出典:CoinAPI、Bloxy*

*出典:CoinAPI、Bloxy*

合成資産

合成資産を取引するためには、1)担保を管理し、勝者/敗者を補償するメカニズム、2)信頼性の高い価格オラクルを提供する必要があります。

従来の取引所は、現在、担保を管理し、無期限のスワップ契約(パーペチュアルプロトコル)のために中央集権型の価格オラクルを運営するという機能に優れています。さらに、FTXは、2020年の米国大統領選挙にTRUMPやBIDENなどのエキゾチックな合成の追加を始めました。

Defiプロトコルは理論的には任意の合成契約を容易にすることができるのですが(たとえば、augurを介して)、すべてのDefiプロトコルが継承する特性(自己管理型とパーミッションレス型のオークル(機能ではなくバグかもしれません。これは決定されます)以外の実行上のメリットはありません。

中央集権型の取引所は、合成市場で競争する好位置にあり、すでに無期限の契約を通じて行われています。

批評人の漸近線を超える

上記で最も一般的な制限は、レイテンシーです。暗号資産は非常に変激しているため、レイテンシーが最も重要です。価格が何百もの基準点を数秒で移動できる場合、ブロック時間が15秒になり、中本の合意が全身リスクを悪化させます。

中央集中型金融は、ナノ秒単位で測定されたタイムスケールで動作します。分散型金融は、数秒で測定されたタイムスケールで動作します。DeFiがナノ秒のタイムスケールで動作する方法は理解できないのですが、Solanaのようなものを使用すると、グローバルな状態の更新を時間の進展から分離する唯一のブロックチェーンであり、DeFiはマイクロ秒の時間スケールにまで下がることができます。

これは、12秒ごとに新たなブロックを生成するイーサリアム2.0に関するものです。DeFiは、現在のイーサリアムで最も重要なものであり、イーサリアム2.0は、DeFiに最適化されていません。

同様に、スループットは明らかな問題です。イーサリアムネットは、通常十分うまく動作する一方、イーサリアムは、ブラックサーズデーに衰えているものです。イーサリアムは、十分なトランザクションを処理することはできません。そして、これは、DeFi取引量がCeFi取引の1%にもかかわらずです。分かりやすく言うと、暗号資産CeFi取引は、従来の資産クラス(FXを除く)での取引の0.1~1%です。DeFiには、長い方法があります。

DeFiへの投資

DeFiプロトコルは、ほとんどのユーザーやトレーダーにとって構造的な�欠点に直面しているが、CeFiよりも特定のニッチに対応するため、その一部は10億ドルもの機会となる可能性があります。例えば、現在、非管理者のパーペチュアルプロトコルの取引には大きな市場が存在すると考えています。DeFiのパーペチュアルプロトコルは、上記の理由により、すぐにCeFiのパーペチュアルプロトコルを変更することはないのですが、DeFiのパーペチュアルプロトコルを提供するプラットフォーム上で取引する有意義な割合があると考えています。すべての主要なCeFiの時価総額 は約200億ドルであり、市場が急速に成長していることを考えると 、パーペチュアルプロトコルを提供する場所は、ベンチャー規模の成果になる可能性があります。

DeFiの基盤となるテクニカルインフラストラクチャが改善を続ける中、DeFiはCeFiから市場シェアを獲得し始めます。今後24か月のうちに、必要なインフラストラクチャが十分に良好なものになるにつれて、DeFi成長率のステップ機能が変化すると予想しています。

DeFiが勝ち得たとき、どのようにして誰もが知ることができるのですか?価格発見が中央集権型のベニューから分散型のベニューに移動するときです。

新しいDeFiプロトコルや、DeFiを作動するインフラストラクチャを構築する場合は、TwitterでメールまたはDMにお問い合わせください。

この論文に関するフィードバックを提供してくれたHaseeb Qureshi氏に感謝します。

開示:Multicoin Capitalは、SOL、ETH、BTCであり、Skaleとdforce�に投資しています。

/「Heard Around the Block」(Galaxy Digital):2020年の「恐怖、不確実性、疑念」

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.