Compromisos en el espacio exchange descentralizado

Nota: Este ensayo supone una comprensión de las criptomonedas y los principales protocolos de DeFi.

Una de las mayores innovaciones de los mercados financieros modernos es que los inversores pueden obtener una exposición financiera a un activo sin tener que liquidarlo físicamente, es decir, una exposición sintética. Esto amplía enormemente la cantidad de inversores que pueden participar en un mercado determinado, especialmente en el caso de los activos más difíciles de comercializar. Este es un aspecto positivo porque el aumento de los inversores y del capital en un mercado determinado puede ayudar a reducir la volatilidad y aumentar la liquidez.

Creemos que la oportunidad más grande y lucrativa de DeFi es crear un protocolo que permita a cualquier persona del mundo comerciar con cualquier activo. Llevamos más de un año refiriéndonos de forma interna a esta idea como "FTX descentralizado". La idea de un protocolo de exchanges descentralizados que permita activos sintéticos es atractiva por varias razones. Ofrece:

- No hay un operador de exchange centralizado; por lo tanto, las tarifas serán más bajas a largo plazo

- Acceso sin permisos entre fronteras

- Resistencia a la censura, de manera que nadie pueda detener el exchange

- Sin riesgo de contrapartida porque los usuarios tienen sus propios fondos

- No hay límites de retiro ni del tamaño de las operaciones

- Sin forma de cambiar las reglas del exchange unilateralmente

- Se puede negociar con cualquier activo que tenga una tarifa pública

Los exchanges de criptomonedas centralizados procesan actualmente 3000 millones de dólares al día de volumen acumulado al contado, y 13 000 millones de dólares al día de volumen de derivados. Para contextualizar, el comercio global de acciones en todo el mundo fue de $ 32 billones de dólares en el primer trimestre de 2020. Los volúmenes de negociación global de divisas alcanzaron $ 6,6 billones al día a finales de 2019. Un exchange de activos sintéticos sin permiso construido sobre rieles de criptomonedas permitiría a cualquier persona en el planeta con una conexión a Internet obtener exposición a cualquier activo financiero. Esto expandiría el mercado de exposición a activos de la misma manera que Uber expandió el mercado de taxis.

Hay varios equipos en DeFi que trabajan para construir el FTX descentralizado. Estos equipos están adoptando diferentes enfoques a sus diseños de protocolo y contratos. En este ensayo, exploramos el espacio de diseño para un FTX descentralizado y las decisiones tomadas por los equipos prominentes que intentan construir este futuro. Nos centramos principalmente en las estructuras financieras más que en las técnicas; este ensayo es sobre finanzas, no sobre software.

Objetivos para el exchange de activos sintéticos

Los objetivos principales de un protocolo FTX descentralizado son:

- Tener mercados muy líquidos

- Permitir un apalancamiento moderadamente alto

- Mantener el precio de marca del contrato cerca del precio justo del activo en todo momento

- Un motor de liquidación fuerte que proteja contra la insolvencia y las pérdidas socializadas

- Ofrecer los costes de negociación más bajos (en aplicaciones y protocolo)

- Comercio de baja latencia

- Apoyo a diversos tipos de garantías convenientes y estables

- Posiciones cruzadas

- Capacidad de ofrecer una exposición sintética a activos y contratos arbitrarios

- Auténtica descentralización on-chain, o al menos total transparencia

En nuestra opinión, la mejor manera de que una plataforma de DeFi sintética atraiga liquidez es optimizar las diez características antes mencionadas. Sin embargo, esto es complejo y hay muchas compensaciones que deben ser consideradas.

Resumen de los principales protocolos sintéticos

En la actualidad existen un puñado de estructuras DeFi para producir estructuras financieras sintéticas. Cada una de ellas tiene sus pros y sus contras.

Maker, Kava, BitShares - Activos respaldados por garantías +oráculo

En esta estructura, los usuarios retiran la deuda contra un conjunto de activos. La deuda es sintética. Para gestionar la creación, el reembolso y las liquidaciones, el sistema requiere un oráculo externo. Esta es la estructura de activos sintéticos más sencilla. Tanto Maker como BitShares emplean este modelo. Protocolos que utilizan como garantía activos de pequeña capitalización bursátil con escaso volumen de negociación (Synthetix, BitShares) deben exigir índices de garantía más altos para compensar el riesgo de volatilidad.

- Pros: sencillo, concentra la liquidez.

- Contras: no es eficiente en términos de capital, el apalancamiento disponible es limitado, requiere de un oráculo externo, no se puede mantener la paridad debido a la falta de un bucle de arbitraje.

UMA - Contratos sin precio

Esta estructura es similar a la anterior en el sentido de que los traders depositan la garantía y retiran las posiciones sintéticas contra la garantía. Sin embargo, la estructura de los contratos sin precio difiere en algunos aspectos: 1) las posiciones no tienen que estar totalmente garantizadas, 2) el uso de un oráculo externo se sustituye por un juego criptoeconómico que incentiva a los traders y a los liquidadores a no mentir sobre el precio de los activos. Este modelo es iniciado por UMA.

UMA proporciona un marco general para instanciar contratos y resolver disputas de precios. Sin embargo, UMA no es un producto. Hay varios equipos que construyen productos y servicios sobre UMA, como Potion y Jarvis.

- Pros: Es más eficiente en términos de capital, generalizable a casi cualquier activo, la exposición a la deuda se limita a un conjunto de garantías.

- Contras: La teoría de juegos de oráculo es nueva y no está probada, el oráculo es lento y no puede utilizarse para liquidaciones en cascada en tiempo real, la liquidez está fragmentada.

Augur, Gnosis, Polymarket, Flux - Mercados de predicción

Los mercados de predicción ofrecen la posibilidad de especular sobre el resultado de un evento futuro. El ejemplo más común son las opciones binarias: deportes, política, predicciones de precios a final de mes, trimestre o año. Por ejemplo: "¿Será el precio de TSLA superior a 2000 dólares cuando el mercado cierre el 31 de diciembre de 2020?" Augur, Gnosis, Polymarket y Flux han adoptado este modelo.

- Pros: Es eficiente en términos de capital, optimizado para eventos como la política, los deportes y las predicciones de precios EOY.

- Contras: Requiere un oráculo externo, dificulta la construcción de un activo sintético simple que refleje el 100% de los movimientos de precios del subyacente, apalancamiento limitado y relativamente inflexible, menor concentración de liquidez.

Opium - Futuros con fecha de liquidación en efectivo

En este modelo, los traders depositan un margen en un contrato inteligente, y luego compran o venden un contrato de futuros que se liquida en un momento determinado. El precio de los futuros convergerá con el precio del índice subyacente en el momento de la liquidación porque existe un arbitraje para comprar al contado y vender futuros o viceversa. Opium utiliza este modelo para sus contratos de futuros. Este modelo es muy similar a los contratos de futuros tradicionales de los mercados financieros de antaño.

- Pros: Es fácil de entender, eficiente en términos de capital, ofrece mucho apalancamiento, permite a los creadores de mercado de opciones cubrir sus posiciones, permite a los mineros bloquear las duraciones de las coberturas

- Contras: Tiene fragmentos de liquidez en diferentes plazos, requiere un oráculo externo, no sigue necesariamente el precio índice durante la duración del contrato.

Synthetix - swaps perpetuos basados en fondos de deuda

Los traders de swaps perpetuos operan contra el fondo de deuda de SNX. Por ello, a diferencia del modelo tradicional perpetuo, los traders no necesitan esperar a que una contraparte iguale su operación. Las posiciones largas y cortas no siempre están equilibradas, lo que significa que se paga un exceso de financiación a los participantes de SNX para compensar el riesgo de que un lado de la operación sea más rentable que el otro. Solo los traders que aumentan el sesgo entre posiciones largas y cortas pagan tarifas de negociación.

- Pros: Los traders no necesitan esperar a las contrapartes, ofrece mucho apalancamiento, garantiza la liquidez, no requiere creadores, arranque fácil de liquidez.

- Contras: Es ineficiente en términos de capital, y los participantes en SNX estarán en deuda si los traders son rentables.

Perpetual Protocol - swaps perpetuos en un creador de mercado virtual automatizado (vAMM)

Los traders depositan garantías en un contrato inteligente. Operan con un activo sintético subiendo y bajando una curva de vinculación, por ejemplo la curva xy = k que popularizó Uniswap. La tasa de financiación se determina por el delta entre el precio de la marca y el precio índice establecido por un oráculo externo. k se establece algorítmicamente en función de los volúmenes de negociación, el interés abierto y otras variables. Hay que destacar que en este modelo no hay creadores, sino que todos son compradores. El Protocol perpetuo adopta este modelo.

- Pros: Es sencillo de entender, eficiente en términos de capital, ofrece mucho apalancamiento, garantiza la liquidez, concentra la liquidez, no requiere creadores, y cuenta con un arranque fácil de liquidez.

- Contras: Requiere un oráculo externo para determinar el tipo de financiación, requiere un fondo de seguros bien capitalizado.

DerivaDEX, dYdX, MCDEX, Serum - swaps perpetuos en un libro de órdenes con límite central (CLOB)

Los traders depositan garantías en un contrato inteligente. Los proveedores de liquidez publican órdenes limitadas en el CLOB, y los compradores realizan el diferencial. DerivaDEX, dYdX y MCDEX adoptan este modelo con un CLOB fuera de la cadena que se liquida en Ethereum. Project Serum adopta este modelo con un CLOB dentro de la cadena que se liquida en Solana.

- Pros: Es fácil de entender, eficiente en términos de capital, ofrece mucho apalancamiento, ofrece los diferenciales más ajustados, y concentra la liquidez.

- Contras: Tiene arranque difícil de liquidez porque requiere sofisticados creadores de mercado, necesita un fondo de seguro bien capitalizado, y requiere un oráculo externo para determinar la tasa de financiación.

Exploración de los swaps perpetuos no custodiados

Al examinar los distintos tipos de estructuras sintéticas en DeFi, está claro que el contrato de swap perpetuo (AMM, fondo de deuda o libro de órdenes) es el mejor diseño para un FTX descentralizado. Los perpetuos permiten contratos financieros que reflejan el subyacente muy de cerca, ofrecen un amplio apalancamiento, ya son ampliamente utilizados y entendidos en cripto y tipos de activos tradicionales, y pueden apoyar cualquier activo con una fuente de precios.

Aunque el contrato de swap perpetuo no es perfecto, sus puntos débiles son manejables. Por el contrario, las debilidades de los otros modelos son más difíciles de superar: el modelo de activos respaldados por garantías y el modelo de oráculo es ineficiente en términos de capital y la deuda no mantiene bien su paridad (véanse los precios del DAI y del sUSD en los últimos 24 meses). Los mercados de predicción no son Delta Uno. El modelo de resolución de contratos sin precio es demasiado lento actualmente, dados los riesgos de liquidaciones en cascada. El modelo de futuros fechados fragmenta la liquidez a lo largo de los plazos de vencimiento y es mejor para la cobertura sofisticada que para la especulación (los perpetuos son más fáciles de entender y negociar para los minoristas).

Dado que creemos que un exchange de perpetuos será la estructura "ganadora" en el sector de los FTX descentralizados, a continuación examinamos las ventajas de los swaps perpetuos no custodiados.

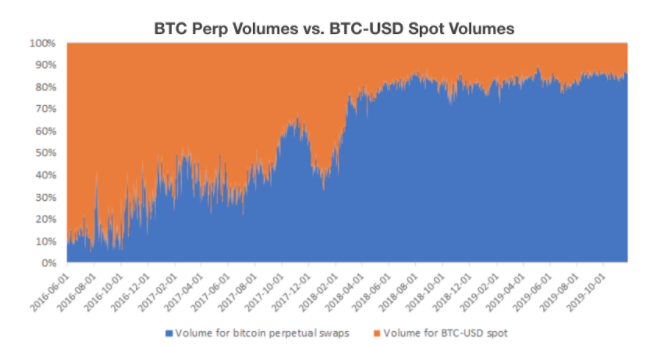

Seguridad frente a liquidez o apalancamiento

El compromiso más importante es entre la seguridad y la liquidez o el apalancamiento. Decimos liquidez o apalancamiento porque los datos muestran que las plataformas que ofrecen más apalancamiento tienen más volumen y liquidez:

Fuente: Interdax, Tradingview

Fuente: Interdax, Tradingview

Una consideración importante para el equilibrio entre seguridad y liquidez o apalancamiento son los requisitos de la relación préstamo-valor (LTV) de una plataforma. En MakerDAO y Compound, un usuario sólo puede alcanzar el 66 % de LTV (1,5 veces la garantía), mientras que los usuarios de BitMEX pueden obtener el 10 000 % de LTV (100 veces el apalancamiento, es decir, 1 % de garantía).

Un LTV más bajo ofrece más seguridad, pero también restringe el apalancamiento y, por tanto, reduce la liquidez.

No hay una respuesta "correcta" cuando se trata de estos compromisos. Un exchange que optimiza demasiado la seguridad será muy ineficiente en términos de capital e ilíquido para competir. Un exchange que optimiza demasiado el apalancamiento puede ser demasiado peligroso para operar en él.

Como mínimo, los exchanges de criptomonedas centralizados pueden ofrecer un apalancamiento de 3 a 10 veces con un riesgo de liquidación relativamente bajo en los activos subyacentes líquidos; restringir por debajo de eso aumenta significativamente los requisitos de capital.

Aunque esto se expresa en términos de apalancamiento de futuros, el LTV (relación préstamo-valor) es un parámetro análogo para el comercio de márgenes al contado entregables (por ejemplo, Compound, Aave).

GARANTÍA COMÚN VS. MERCADOS AISLADOS

Una de las principales diferencias entre UMA y Synthetix es que las garantías y la exposición a la deuda están aisladas en UMA, mientras que en Synthetix se agrupan en todos los LP. Por ejemplo, todos los participantes de SNX en el ecosistema de Synthetix son responsables de las pérdidas si algún operador de tokens sintéticos obtiene beneficios. El hecho de que todas las fichas sintéticas estén respaldadas por un único conjunto de garantías ofrece una mayor liquidez y eficiencia de las mismas, pero también significa que todo el sistema podría volverse insolvente si un solo trader obtiene grandes beneficios.

UMA opta por aislar las garantías por mercado. Esto significa que si un trader quiere operar en muchos mercados diferentes de UMA, tiene que depositar la garantía en cada uno de ellos. Esto crea una fricción importante, que reduce la liquidez. Por otro lado, esto significa que los traders solo tienen que suscribir el riesgo del mercado en el que están negociando, a diferencia de un grupo de liquidez global que abarca cientos de activos.

También existen posibles compensaciones de capacidad. Los mercados con márgenes cruzados deben coordinar el riesgo, lo que limita la capacidad de un trader para negociar en ambos en paralelo y, por tanto, limita el rendimiento efectivo de las órdenes. Esta elección es un compromiso fundamental, y no hay zona gris. O bien un protocolo permite el uso de garantías conjuntas, o no lo permite. La elección es binaria.

ADMITIENDO MUCHOS TIPOS DE GARANTÍA

Admitir más tipos de garantía significa que los traders pueden negociar más fácilmente sin la fricción de tener que adquirir nuevos activos como garantía. Pero también significa que otros traders deben asumir el riesgo de los tipos de garantía adicionales. Si el valor de las nuevas formas de garantía disminuye, todo el sistema podría volverse insolvente.

dYdX eligió la opción más segura y sólo permite un único tipo de garantía: USDC. Por otro lado, MakerDAO permite más tipos de garantía y, por tanto, el sistema ofrece apalancamiento a un universo más amplio de traders. Sin embargo, esto también aumenta el riesgo de que el sistema se declare insolvente, como ocurrió el 12 de marzo.

En el otro extremo del espectro, FTX admite 19 tipos de garantías. Cada subcuenta en FTX tiene un fondo central de garantías y ese capital se utiliza para cruzar posiciones de margen. En la actualidad, las posiciones cubiertas sobre el mismo subyacente no reducen los requisitos de garantía (por ejemplo, no hay compensación de posiciones). Sin embargo, esperamos que los equipos intenten hacerlo con el tiempo, ya sea utilizando un agente de cálculo interno o aprovechando una herramienta como X-Margin.

Una estrategia para apoyar de forma segura muchos tipos de garantías es poner restricciones de gobernanza en el porcentaje máximo del conjunto de garantías que puede tener un activo. Los diseñadores de protocolos también pueden exigir tasas de garantía más elevadas para los activos más volátiles.

Además, las diferentes formas de garantía conllevan diferentes cantidades de riesgo. El uso de garantías de criptomonedas estables (como dYdX) es generalmente el más seguro y permite el mayor apalancamiento. El uso de un único activo líquido, como hizo anteriormente Maker (ETH), puede multiplicar el daño al sistema durante una gran caída. Usar un token de protocolo menos líquido, como hace Synthetix (SNX), es mucho más arriesgado debido a la posibilidad de una caída idiosincrásica del token de garantía, por lo que a menudo requiere niveles de garantía sustancialmente más altos.

AGRESIVIDAD DE LAS LIQUIDACIONES

Un mecanismo de liquidación más agresivo preservará más eficazmente el fondo de seguro, capitalizará el fondo de seguro a lo largo del tiempo y protegerá a los traders ganadores. Un mecanismo de liquidación menos agresivo es menos doloroso para los traders liquidados porque conservarán más su capital.

Un mecanismo de liquidación más agresivo liquidará por completo las posiciones inmediatamente cuando se alcance el precio de liquidación, mientras que uno menos agresivo solo liquidará parcialmente las posiciones (lo que se conoce comúnmente como liquidaciones incrementales). Por ejemplo, FTX ejecuta liquidaciones incrementales, mientras que Binance ejecuta liquidaciones completas. Esto puede suponer una gran diferencia para un trader. Por ejemplo, si un trader tiene la misma posición apalancada de 20 veces en FTX frente a Binance, entonces FTX liquidaría su garantía hasta su margen de mantenimiento, mientras que Binance eliminaría toda su posición.

Un mecanismo menos agresivo liquidará cuando un trader esté más cerca de su precio de quiebra, mientras que un mecanismo más agresivo liquidará a un trader antes. Por ejemplo, Synthetix liquida a los traders cuando caen por debajo del 200 % de la garantía. Maker liquida a los traders con garantía ETH cuando caen por debajo del 150 % de la garantía.

Los mecanismos de liquidación más agresivos pueden provocar movimientos de precios en cascada. Por ejemplo, el 12 de marzo, el motor de liquidación de BitMEX aplastó el precio del BTC. Ese día, BitMEX liquidó más de 1600 millones de dólares del lado más largo del libro de órdenes. Si BitMEX no hubiera estado supuestamente "fuera de servicio por mantenimiento", su mecanismo de liquidación probablemente habría empujado el precio de BTC en BitMEX hasta 0 dólares.

La mejor manera de medir la agresividad del mecanismo de liquidación es ver cuánto tiempo mantendrá una posición liquidada antes de retirar la liquidez del libro y empujar el precio.

Unas tasas de liquidación más elevadas y un mecanismo de liquidación más agresivo disuaden a los traders de asumir un apalancamiento excesivo y, por tanto, reducen la cantidad de liquidaciones. Esto significa que el mercado tendrá menos liquidez y, por tanto, será más caro negociar para los compradores y vendedores. Pero también significa que el exchange será más seguro para los traders rentables, y es menos probable que el exchange recupere las ganancias.

Flexibilidad vs. simplicidad

La segunda categoría amplia de compromisos es entre flexibilidad versus simplicidad.

APOSTAR CONTRA LA CASA VS. APOSTAR CONTRA OTROS JUGADORES

En algunos protocolos, como Synthetix, todos los traders apuestan contra la casa. En otros protocolos, como Serum o DerivaDEX, los traders apuestan unos contra otros.

Esto significa que todo el protocolo Synthetix puede desequilibrarse cuando hay más capital en posiciones largas que cortas o viceversa. En un ejemplo extremo, si el 100 % de los traders en Synthetix están en posiciones largas en BTC-USD y hay una brecha en el precio de BTC-USD, ¡todo el protocolo Synthetix podría volverse insolvente!

Este tipo de riesgo asimétrico en el fondo de seguro significa que Synthetix debe requerir mayores tasas de garantía y tener un mecanismo de liquidación más agresivo que los sistemas en los que los traders apuestan contra otros jugadores.

Por otro lado, los protocolos en los que los traders apuestan contra la casa tienen más facilidad para poner en marcha la liquidez porque la casa proporciona el lado de la oferta del mercado bilateral. En un protocolo como DerivaDEX o Serum, los traders necesitan que alguien iguale su orden o no pueden negociar. Esta ventaja para iniciar la liquidez puede ser valiosa en los primeros días si los creadores de mercado profesionales no están dispuestos a proporcionar liquidez en el protocolo.

LIBRO DE ORDENES VS. AMM

Los AMM permiten a los proveedores de liquidez establecerlo y olvidarse de él. Los libros de órdenes permiten a los proveedores de liquidez tener más flexibilidad sobre dónde proporcionan la misma.

Los AMM permiten que el capital latente que no tiene la sofisticación de ser un creador de mercado cotice precios en ambas direcciones utilizando una fórmula en lugar de permitir que cada proveedor de liquidez fije los precios manualmente. Es importante destacar que la fórmula en sí misma es 100 % abierta. Y a cambio de aportar capital, los proveedores de liquidez cobran comisiones de negociación. Dado que la fórmula AMM está siempre abierta al 100 %, los creadores de mercado más sofisticados pueden ver cuál será el precio y elegir cotizar diferenciales más ajustados el 100 % de las veces. De este modo, los libros de órdenes siempre serán más líquidos en los activos de gran volumen a los que los creadores de mercado estén dispuestos a proporcionar liquidez.

Los AMM son útiles principalmente para los activos de cola larga: activos que son demasiado pequeños para que los creadores de mercado más sofisticados se preocupen por ellos.

FINANCIACIÓN LENTA VS. RÁPIDA

La frecuencia de los plazos de vencimiento o de los pagos de financiación puede afectar el seguimiento que el precio del contrato hace del precio índice. Si los plazos son más frecuentes, el contrato seguirá más de cerca el precio índice porque se liquidará antes a ese precio, pero esto también significa que los traders tienen que hacer una operación más frecuentemente. Los pagos de financiación más frecuentes tienen el mismo efecto, ya que los operadores se presentarán para cobrar el pago de financiación y volver a alinear el precio del contrato, pero pueden ser costosos desde el punto de vista computacional.

Oráculos

SEGURIDAD DEL ORÁCULO VS. VELOCIDAD DEL ORÁCULO

Algunos protocolos de derivados, como UMA y Augur, llevan incorporada la resolución de disputas por oráculo. Esto puede hacer que el protocolo sea más seguro contra los fallos del oráculo, pero aumenta el tiempo que los traders tienen que esperar para retirar su dinero del exchange. Se trata de un compromiso fundamental entre el riesgo de fallo del oráculo y el riesgo de liquidez. Si un oráculo falla y no hay una resolución de disputas incorporada, los traders ganadores no tienen ningún recurso. Pero si hay un proceso de disputa, la garantía se bloquea independientemente de si hay una disputa o no, y la parte ganadora no puede retirar su capital. Este coste de oportunidad hace que los traders sean menos propensos a negociar en el mercado.

Por ejemplo, el periodo de disputa del oráculo en Augur es de 24 horas. Esto significa que los traders ganadores no pueden cobrar hasta un día después de la conclusión de un evento.

Por otro lado, Synthetix utiliza Chainlink como oráculo y permite a los traders cobrar al instante. Si el oráculo de Chainlink se viera comprometido, los traders perjudicados por el fallo del oráculo no tendrían recurso alguno.

MOVIMIENTO MÁXIMO DEL ORÁCULO

Algunos protocolos limitan cuánto puede moverse el precio del oráculo en un determinado periodo de tiempo. Esto puede aumentar la seguridad en un escenario en el que el oráculo se vea comprometido y el precio se mueva de forma que liquide injustamente a los traders. Pero si el precio se mueve mucho y el oráculo no, eso puede causar distorsiones materiales del mercado que podrían amenazar materialmente la solvencia del sistema.

Descentralizado vs. centralizado

La descentralización no es un atributo binario, sino un espectro. Los equipos que construyen protocolos FTX descentralizados deben tomar varias decisiones para determinar en qué lugar del espectro se encuentran.

COMPARACIÓN DE ÓRDENES ON-CHAIN VS. OFF CHAIN

Hay dos formas fundamentales de negociar con productos sintéticos descentralizados: la comparación de órdenes on-chain con la liquidación on-chain, o la comparación de órdenes off-chain con la liquidación on-chain.

La comparación de órdenes on-chain ofrece resistencia a la censura y acceso sin permisos. La comparación de órdenes off-chain significa que el operador del sistema centralizado de comparación de órdenes puede (1) cambiar las reglas y las tarifas de su sistema de comparación de órdenes de forma arbitraria y unilateral, y (2) censurar a los usuarios o las operaciones.

0x fue pionero en el concepto de libro de órdenes off-chain y ha sido adoptado por otros protocolos como dYdX. Las ventajas de un libro de órdenes off-chain son la velocidad, la latencia y los costes. Un libro de órdenes dentro on-chain es económicamente imposible de operar en la red de Ethereum. ¡Imagínese pagar 20 dólares por hacer o cancelar una orden!

Los equipos de protocolo dedicados a construir en Ethereum se han visto obligados a utilizar libros de órdenes off-chain, sacrificando la resistencia a la censura y el acceso sin permisos para poder funcionar en la red Ethereum, que es extremadamente limitada.

CAPA 1 VS. CAPA 2

La capacidad de la red Ethereum está limitada a 15 transacciones por segundo, demasiado baja para soportar una actividad comercial a gran escala. Esto ha provocado que las tasas de gas se disparen recientemente a más de 200 GWEI. Además, los bloques de Ethereum se borran cada 15 segundos en promedio. Dada la naturaleza de la minería de prueba de trabajo (PoW), esto significa que las operaciones no pueden considerarse definitivas hasta pasados varios minutos.

Algunos exchanges al contado ya han pasado a la capa 2 (DeversiFi, Loopring). Esto tiene sus ventajas: las operaciones se liquidan más rápido, las transacciones son más baratas y hay menos riesgo de que se produzca un fraude. Sin embargo, el inconveniente obvio es que la liquidez se fragmenta y estos exchanges no pueden aprovechar los agregadores DEX (Matcha, 1inch, DEX.ag, etc.). Para 1inch es imposible encaminar parcialmente una orden firmada en la Capa 1 a un DEX de la Capa 2 porque los usuarios deben depositar primero en el exchange de la Capa 2. Además, el paso a la capa 2 hace más difícil que una bolsa apoye a los arbitrajistas de exchange cruzado, ya que primero hay que depositar el capital (lo que ralentiza el proceso de arbitraje).

En el caso de los exchanges de derivados, los usuarios deben depositar primero una garantía antes de poder negociar. Por ello, no se benefician especialmente de los agregadores de la demanda existentes. Además, obligar a los usuarios a depositar la garantía en la capa 2 en lugar de en la capa 1 no perjudica realmente a la UX. Esto significa que no hay mucho inconveniente en trasladar los FTX descentralizados a la capa 2. Por lo tanto, esperamos que a medida que las plataformas de Capa 2 se desarrollen, la mayoría de los protocolos de exchange perpetuo que se están construyendo en Ethereum acabarán trasladándose a la Capa 2. Simplemente, no hay ninguna ventaja para ellos al permanecer en la Capa 1.

ETHEREUM VS. OTRA CAPA 1

Hay una clara compensación entre la capacidad de composición y la escalabilidad a la hora de elegir si se construye o no el exchange perp en Ethereum. Ethereum tiene la mayor cantidad de activos de garantía negociables (ETH, USDT, WBTC, etc) y más aplicaciones, y por lo tanto es mejor para la liquidez de arranque.

Sin embargo, la capa 1 de Ethereum no puede soportar la actividad comercial a gran escala en la actualidad. Por lo tanto, Serum, el nuevo exchange de derivados descentralizado de FTX en Solana, ha optimizado la escalabilidad y la latencia por encima de la composibilidad. No tenemos claro de inmediato qué ocurrirá primero: (1) Ethereum escalará, o (2) se resolverá la interoperabilidad sólida de forma fiable entre cadenas.

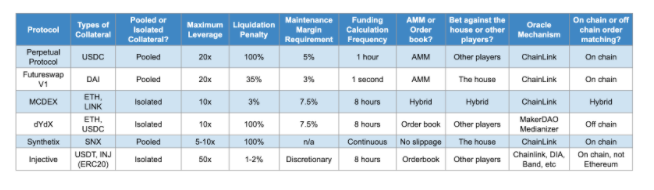

Tabla resumen de swaps perpetuos no custodiados

Conclusión

Para hacerse una idea del alcance potencial del tamaño del mercado para un FTX descentralizado, piense en cuántas operaciones valen la pena desde el punto de vista económico, pero no se realizan por problemas de confianza o acceso.

El acceso sin permisos a través de las fronteras amplía el acceso a los mercados financieros globales a miles de millones de personas de todo el mundo que actualmente no tienen acceso. Cualquier persona en cualquier parte del mundo podrá comerciar con cualquier activo que desee. Esto es extremadamente expansivo para el mercado, ya que miles de millones de personas se conectan en el mundo en desarrollo y necesitan acceder a los mercados financieros.

El FTX descentralizado garantiza que ningún operador de bolsa o regulador con motivaciones políticas pueda cambiar unilateralmente las reglas del exchange, lo que significa que los traders de todo el mundo pueden estar cómodos negociando en el mismo lugar.

Creemos que el mercado FTX descentralizado será un mercado que se llevará la mayor parte de los ganadores debido a los fuertes efectos de red de liquidez y a la reducción de la importancia de los servicios centralizados tradicionales, como la atención al cliente, la localización y los depósitos o los retiros en un lugar descentralizado. Es muy importante y valioso para los equipos acertar desde el principio y poner en marcha la rueda de inercia atrayendo a proveedores y tomadores de liquidez. En cuanto al espectro de compromisos financieros cubierto en este post, creemos que los primeros ganadores evolucionarán con el tiempo a medida que vean lo que funciona y lo que no.

Multicoin ha estado buscando oportunidades de FTX descentralizado en sus primeras etapas durante los últimos 12 meses, y hemos estado desplegando activamente capital en el espacio. Si usted está construyendo un producto que se alinea con la visión de un FTX descentralizado, nos encantaría saber de usted. Comuníquese con nosotros en tushar@multicoin.capital y spencer@multicoin.capital.

Aviso: Multicoin ha establecido, mantiene y aplica políticas y procedimientos escritos, razonablemente diseñados para identificar y gestionar eficazmente los conflictos de intereses relacionados con sus actividades de inversión. Multicoin Capital se rige por una "política de no negociación" para los activos enumerados en este informe durante los tres días ("período de no negociación") siguientes a su publicación. En el momento de la publicación, Multicoin Capital tiene tokens SRM, PERP, SOL y AAVE.

Este post fue modificado para reflejar que un "FTX descentralizado" representa mejor la tesis. Una versión anterior del post citaba un "BitMEX descentralizado".

/Listen to Tushar Jain & Arman Dezfuli-Arjomandi on The Hotspot

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.