Un nuevo modelo para la distribución de tokens

Se supone que las redes de criptomonedas deben ser descentralizadas. Como escribió Balaji Srinivasan, director de tecnología de Coinbase, la descentralización puede medirse en varias dimensiones.

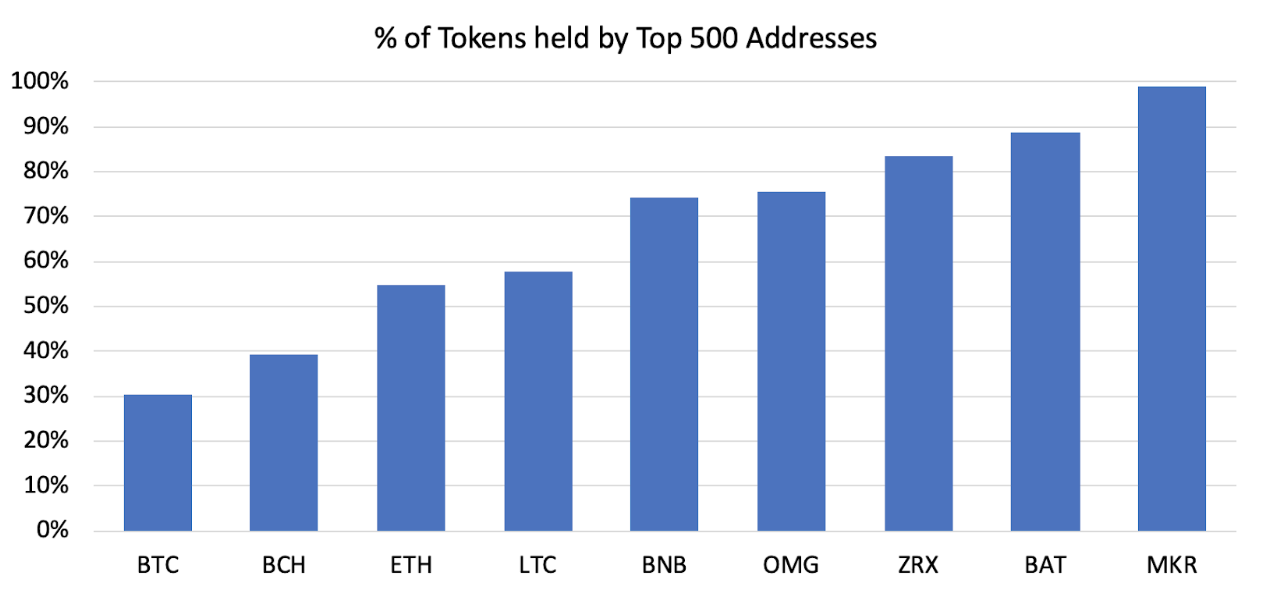

Una de las medidas de descentralización más importantes, pero menos discutidas, es la distribución de tokens, o en otras palabras, la concentración de la riqueza dentro de un ecosistema. La concentración de la riqueza en un determinado ecosistema puede cuantificarse con el coeficiente de Gini. Cuanto mayor sea el coeficiente de Gini, más concentrada será la riqueza.

Debido a que el ecosistema de criptomonedas es nuevo, la base de titulares de activos es relativamente pequeña y hay un pequeño grupo de primeros adoptantes que acaparan; los coeficientes de Gini de la mayoría de los activos de criptomonedas son significativamente más altos que los coeficientes de Gini de la mayoría de las monedas fiat.

Fuente de datos: Etherscan.io y bitinfocharts.

Descargo de responsabilidad: Los cálculos del coeficiente de Gini incluyen direcciones de exchanges.

De las principales criptomonedas, Bitcoin tiene el coeficiente de Gini más bajo. Esto se debe al menos parcialmente a la edad, porque los primeros titulares se venden lentamente con el tiempo. Sin embargo, una consideración más importante que impulsa la concentración de la riqueza es que Bitcoin se mina con la prueba de trabajo (PoW). En PoW, los mineros incurren en costos denominados por fiat, por lo que deben vender al menos algunas de sus recompensas de minería para mantener sus ingresos.

Por otro lado, las cadenas de bloques de prueba de participación (PoS), no imponen costos importantes, explícitos y denominados por fiat a los validadores* en relación con la minería de PoW.

En relación con las cadenas de bloques que se lanzan utilizando el consenso PoS, en última instancia, las cadenas de PoW producen economías con un coeficiente de Gini más bajo porque los mineros se ven obligados a vender al menos algunas de sus monedas. Esta crítica es válida no solo para las cadenas de PoS, sino para todos los tokens de capa 2 construidos sobre plataformas de contratos inteligentes.

Este problema es más generalizado y perjudicial a largo plazo para la salud de cada ecosistema de lo que la comunidad de criptomonedas reconoce. La gran mayoría de los nuevos tokens creados son activos de capa 2 que viven en la cima de las plataformas de contratos inteligentes, por lo que no necesitan ser minados de la misma manera que se mina Bitcoin. Y la mayoría de las nuevas cadenas de bloques se construyen con el consenso de PoS y no de PoW.

Además, los tipos de inversores que invierten en tokens de prelanzamiento para poder recibir parte del estado de génesis tienen largos periodos de tenencia y no tienen intención de vender sus tokens en el momento del lanzamiento de la red (y en muchos casos, los primeros inversores están bloqueados durante años). En un sistema de PoS, si los primeros titulares no venden, entonces la riqueza seguirá siendo extremadamente concentrada.

En un escenario en el que los fundadores adquieren derechos, los primeros inversores están bloqueados y los validadores no incurren en costos significativos denominados en fiat, ¿cómo pueden los equipos que construyen tokens de segunda capa y sistemas PoS crear las condiciones adecuadas para fomentar una propiedad de tokens más descentralizada?

Intentos anteriores de distribución de tokens

Los emprendedores que desarrollan estos sistemas no son ajenos a este problema. En los últimos años, los equipos han experimentado con algunos métodos diferentes para hacer llegar sus tokens a más personas. Sin embargo, estos esfuerzos han sido, en su mayor parte, inútiles.

Por supuesto, el mecanismo de distribución más conocido es la ICO. Y aunque las ICO pueden ayudar con la distribución de tokens, en realidad no son tan efectivas. Según mi conocimiento, la ICO con el mayor número de colaboradores era Tezos, con unos 30 000 participantes. Ethereum tenía 6 000. 0x tenía 11 000. Además, estas distribuciones estaban extremadamente concentradas. No hicieron mucho para repartir la riqueza, porque los ricos se hicieron más ricos.

Desde la locura de las ICO de 2017, el volumen de las ICO públicas se ha paralizado por cuestiones regulatorias. Los equipos de tokens han tratado de encontrar formas de distribuir sus tokens a más personas, pero han tenido dificultades. Y desde que la SEC anunció que las redes que se descentralizan lo suficiente pueden pasar de ser un valor (no registrado) a una utilidad pura, la descentralización de la propiedad de los tokens se ha vuelto aún más importante.

Entonces, ¿qué han hecho los equipos de tokens para distribuir la propiedad de las mismas?

Decenas de equipos, empezando por OmiseGo a finales de 2017, lanzaron sus tokens a miles o incluso millones de usuarios con criterios extremadamente ligeros, como todas las billeteras con más de 0,1 ETH. La teoría era que cuando los usuarios vieran un nuevo token en su billetera, iban a querer saber más sobre él, comprar más e incluso utilizar el servicio. Esto ha fracasado en la práctica de forma abrumadora. El resultado más común de los lanzamientos masivos ha sido que los consumidores venden los tokens porque es "¡dinero gratis!"

Del mismo modo, Stellar trató de regalar el 1,5 % de su suministro de tokens a través de un sorteo de Facebook en 2015. Es consenso general que los privilegiados tomaron el sistema y tomaron la mayoría de los tokens para sí mismos. Lo volvieron a intentar en 2017 con el 16 % de la oferta de tokens, aunque con una mecánica diferente. Y ahora lo están intentando de nuevo, con alrededor del 0,5 % del suministro de tokens, esta vez ofreciendo hasta 125 millones de dólares de XLM a 30 millones de usuarios de blockchain.com. Dada la falta de respuesta positiva las dos primeras veces, nos parece poco probable que este enfoque consiga algo más aparte de que la gente venda el token porque es "¡dinero gratis!"

Otros como Quantstamp, Numerai y Handshake probaron un enfoque más específico y centralizado. Quantstamp se utiliza con un algoritmo único llamado prueba de HODL para determinar los mejores usuarios. Sin embargo, desde entonces han borrado la publicación original del blog, lo que dice todo lo que necesitas saber sobre el éxito de su modelo. Curiosamente, Numerai y Handshake, que utilizaron enfoques mucho más centralizados y, en última instancia, objetivos para sus lanzamientos, eran probablemente los más efectivos hasta la fecha (ambos eran básicamente lanzamientos autorizados).

Aunque algunos enfoques han dado buenos resultados, ninguno de ellos es totalmente generalizable, descentralizado, sin permisos, global y resistente a la censura,

excepto uno que ha pasado bastante desapercibido.

Minería de Livepeer Merkle

Livepeer fue anunciado en marzo de 2017. En ese momento, los equipos de tokens estaban lanzando tokens al azar a diestro y siniestro y organizando ICO locas. Doug y Eric, los cofundadores de Livepeer, reconocieron que era poco probable que esto produjera una comunidad comprometida y próspera de usuarios y transcodificadores.

Livepeer (LPT) es un protocolo abierto que facilita la transcodificación de video descentralizado y sin permisos. La red de Livepeer se puso en marcha en mayo de 2018, y el equipo ha seguido iterando desde entonces. Como parte del lanzamiento de la red, el equipo de Livepeer ideó un ingenioso esquema llamado minería Merkle, que simula la minería de PoW sobre la cadena de bloques de Ethereum. Una descripción completa de la minería Merkle está disponible aquí. Aquí hay un breve resumen:

A cierta altura del bloque, el equipo de Livepeer tomó una instantánea de la cadena de Ethereum. Cada cuenta con más de 0,1 ETH en ella tenía derecho a reclamar hasta 2,44 LPT cada una. El costo asociado era mínimo; los titulares de cuentas de Ethereum solo tenían que enviar una única transacción a la cadena y pagar la cantidad de gas requerida. Los titulares de las cuentas tenían 86 días para reclamar su LPT. Una vez transcurridos los 3 meses, todos los tokens no reclamados se juntaron y se pusieron a disposición de cualquiera para la minería Merkle.

La minería Merkle es similar a la minería, pero en lugar de ejecutar hashes para encontrar un valor de hash que está por debajo de algún umbral, la minería Merkle requiere que los mineros Merkle generen pruebas de Merkle que demuestren que una dirección de Ethereum específica estaba en el conjunto de cuentas que tenían al menos X ETH a alguna altura de bloques. El equipo de Livepeer proporcionó una biblioteca de código abierto que facilitó a cualquiera la producción de estas pruebas. Los cálculos para cada prueba de Merkle son deterministas, se pueden calcular con anticipación y no requieren de tanto cómputo (en relación con la minería de PoW).

La minería Merkle obliga a los mineros Merkle a incurrir en costos denominados en ETH porque los mineros Merkle deben pagar por el gas de la red Ethereum para almacenar las pruebas. El almacenamiento es, por mucho, el recurso más caro en Ethereum, de manera que los mineros Merkle incurren en costos materiales en forma de ETH pagados a los mineros de Ethereum.

Los resultados

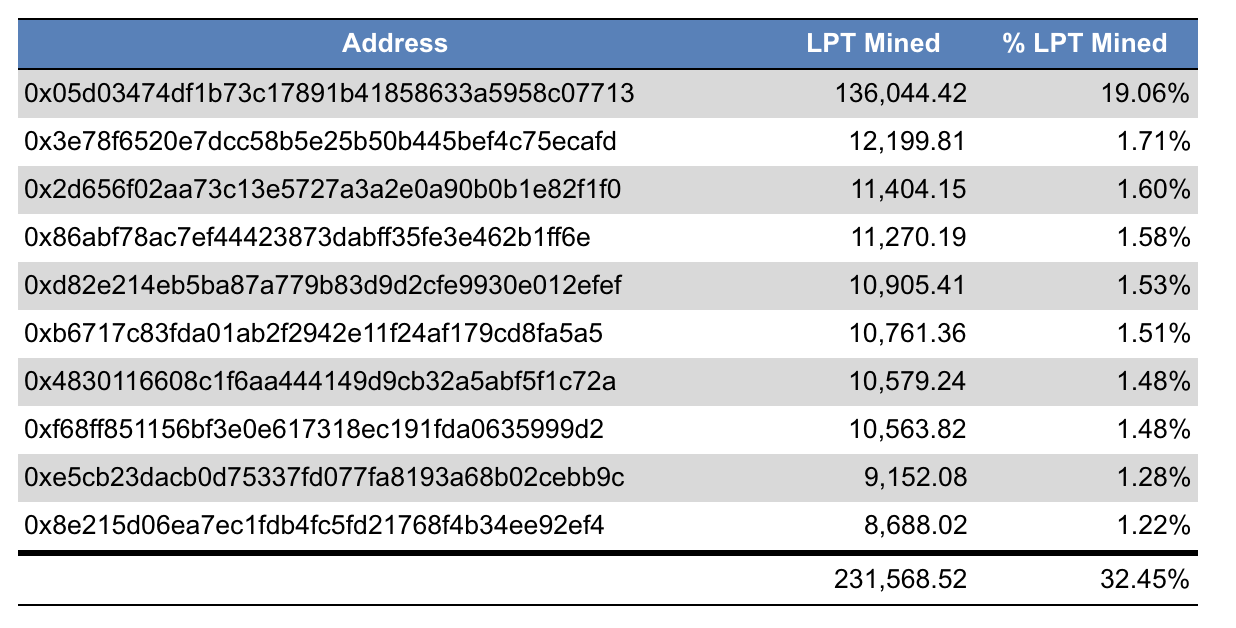

Tras un periodo de minería Merkle de 68 días, la mina de Merkle de Livepeer concluyó el 2 de octubre de 2018. Los mineros Merkle de Livepeer gastaron un total de 2048 ETH, que a partir del 2 de octubre tenían un valor de unos $ 470 000 a $ 230 / ETH. Se pagó todo ese ETH a los mineros de Ethereum en forma de gas. Los principales mineros Merkle fueron:

Aunque la distribución de los tokens no acabó siendo la que me hubiera gustado, esto puede explicarse, al menos en parte, por lo bajo que estaba el radar. Espero que, como resultado de la publicación de esta publicación, más equipos adopten una mecánica similar y atraigan a más mineros Merkle, lo que ayudará a distribuir más ampliamente los tokens en futuras iteraciones. Es muy fácil para los mineros Merkle minar a muchas direcciones, así que es difícil saber cuántos mineros únicos representa esto. Un minero podría ser dueño de las direcciones 2-10 enumeradas anteriormente, o mineros separados podrían ser dueños de cada dirección. Por desgracia, no tenemos forma de saberlo.

Beneficios

No puedo exagerar los beneficios de este enfoque. No tiene el riesgo regulatorio de una ICO, es totalmente libre de permisos, es global y puede ser ejecutado en cualquier computadora (no se requiere un hardware especial o un gran capex).

Esto es totalmente inaudito para los tokens de la capa 2. Por primera vez, las personas que se preocupan por la visión de Livepeer pueden minar LPT con el software gratuito proporcionado por el equipo de Livepeer, en hardware básico en casa, sin revelar su identidad a nadie ni solicitar permiso. Realmente, cumple con el principio original de la minería POW de Bitcoin de que "cualquiera puede minar en casa" a la realidad.

¿Quién debería adoptar la minería Merkle?

LPT es un token de trabajo. Esto significa que LPT no es dinero utilizado para pagar servicios en la red de Livepeer. Más bien, las personas que quieren realizar servicios de transcodificación para la red de Livepeer apuestan por LPT por el derecho a realizar trabajos para esa red y se les paga en ETH. Dado que los usuarios de LPT a los que va dirigido son personas que quieren transcodificar videos, la mina de Merkle es la forma perfecta de fomentar la autoselección y sacar a los especuladores financieros del mercado.

En el futuro, espero que muchos equipos que desarrollen tokens de trabajo adopten una mecánica similar para parte de su distribución de tokens. Fundamentalmente, todos los poseedores de tokens de trabajo pueden autoseleccionarse en un proceso de mina de Merkle.

La otra categoría de usuarios objetivo son los equipos que están lanzando redes de puntos de venta. Los participantes son personas que se autoseleccionan de forma natural para gestionar algún tipo de hardware, por lo que hay una fuerte superposición.

Desventaja

Durante las últimas semanas de la mina de Merkle de Livepeer, los mineros Merkle estaban consumiendo más del 30 % de todo el gas de la red de Ethereum. Muchas personas se quejaron porque el precio del gas aumentó en toda la red. Aunque es una desventaja, la consideramos pequeña. La red de Ethereum es una computadora mundial sin permisos y resistente a la censura que se basa en la economía de libre mercado. Argumentar en contra de esto es similar a argumentar a favor de la censura, y viola el espíritu de Ethereum. Además, argumentar en contra de esto es un argumento en contra del uso de Ethereum.

En el futuro

Animamos a todos los equipos que estén desarrollando un token de capa 2 o una cadena de bloques de PoS a que consideren alguna forma de participación sin permisos para los miembros apasionados de la comunidad que no sea una ICO. Esta mina de Merkle es hermosa en su simplicidad y elegancia. Es realmente permisivo no solo en teoría, sino también en la práctica, a diferencia de la minería de PoW, que requiere un hardware personalizado.

Por lo que sabemos, el equipo de Livepeer fue el primero en hacer algo así. Estamos deseando que otros equipos utilicen también el sistema y que se repita la mecánica de la que fue pionero el equipo de Livepeer.

¡Si estás pensando en adoptar la mina de Merkle o tienes ideas para mejorarla, no dudes en ponerte en contacto con nosotros! Nos encantaría que nos lo dijeras y saber en qué variables estás pensando con respecto a la distribución de tokens. La distribución de tokens es de suma importancia, y nos gustaría que todos los integrantes del ecosistema de las criptomonedas adoptaran las mejores prácticas.

Gracias a Doug Petkanics por proporcionar comentarios sobre esta publicación y un agradecimiento especial a todo el equipo de Livepeer por descubrirlo.

Aviso: Multicoin Capital fue uno de los primeros inversores de LPT, participó en la mina de Merkle y posee tokens de LPT.

*Una de las ideas erróneas más comunes es que los validadores del sistema de punto de venta no tienen costos difíciles, a diferencia de los mineros de PoW, que claramente lo hacen. Esto es incorrecto porque los validadores de puntos de venta incurren en costos de oportunidad de capital. Sin embargo, en la práctica hemos visto que los validadores que apuestan suelen hacerlo con monedas poco negociadas cuyo valor esperan que aumente sustancialmente con el tiempo. Dado que no incurren en gastos significativos y continuos denominados en fiat, hemos visto que los validadores que apuestan eligen abrumadoramente mantener sus monedas en lugar de vender sus tokens.

/Our Investment in Starkware

Today we’d like to announce Multicoin Capital’s investment in StarkWare’s $30M Series A financing alongside a cast of other great investors, including: Paradigm, Sequoia, Intel Capital, DCVC, Wing, Consensys, Atomico, Coinbase Ventures, Collaborative Fund

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.