Influencia de los efectos de red sobre las reservas de valor

Esta publicación es un sucesor espiritual de La falacia del efecto de red de los contratos inteligentes.

Bitcoin tiene un efecto de red. Muchos criptoevangelistas afirman que este efecto es tan fuerte que la hiperbitcoinización es inevitable.

Pero esto no es del todo cierto. El efecto de red de Bitcoin como oro digital no es lo que muchos afirman que es. Los efectos de red tienen matices y generalmente se malinterpretan.

En este ensayo, voy a explorar los efectos de red del Bitcoin como oro digital y como dinero digital. También exploraré otros fosos competitivos que no son efectos de red.

Para obtener información general, recomiendo esta publicación de Medium, esta presentación de a16z, esta publicación de Techstars y esta publicación sobre los efectos de red de los datos. Para una lectura más extensa sobre efectos de red y plataformas de tecnología en general, recomiendo a Platform Scale y libros del autor Sangeet Choudary.

Fundamentos de los efectos de red

Los efectos de red son una propiedad emergente que se produce cuando:

Un producto o servicio se hace más valioso para sus usuarios existentes en la medida en que más personas lo utilizan.

Hay algunos tipos diferentes de efectos de red:

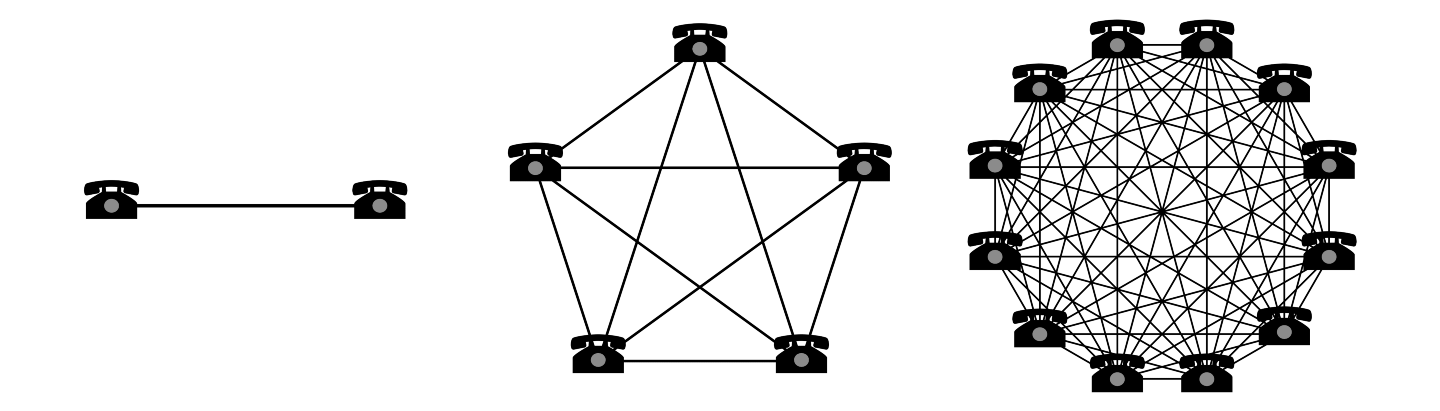

Efectos de red directos: los aumentos en su uso conducen a aumentos directos en su valor.

Los efectos de red directos funcionan porque los usuarios existentes obtienen la opción de interactuar con un número cada vez mayor de personas a medida que se adopta el producto o servicio subyacente. Básicamente, todas las redes de comunicación de circuito cerrado presentan este tipo de efecto de red, incluidos los servicios basados en Internet, como Facebook y WhatsApp.

Efectos de red indirectos: el uso creciente del producto desencadena la producción de bienes complementarios cada vez más valiosos, lo que resulta en un aumento del valor del producto original. Los sistemas operativos (OS) son el tipo de producto más representativo que se benefician de los efectos de red indirectos. Los desarrolladores de aplicaciones se sienten atraídos a construir sobre un sistema operativo para llegar a los consumidores; al crear una aplicación para un sistema operativo determinado, este sistema operativo se hace más atractivo para los nuevos consumidores, creando un mercado más grande para los futuros desarrolladores de aplicaciones.

Efectos de red de dos caras: los aumentos en el uso por un conjunto de usuarios aumentan el valor de un producto complementario a otro conjunto de usuarios distintos, y viceversa. Algunos ejemplos famosos incluyen eBay, Uber y Lyft, AirBnB y la plataforma multinivel Amazon. En cada una de estas redes, los consumidores se benefician de más opciones y competencia entre los proveedores, lo que impulsa a más consumidores, y estos a su vez atraen a más proveedores.

Efectos de red por el uso de datos: es cuando un producto, generalmente impulsado por el aprendizaje automático, se vuelve más inteligente a medida que adquiere más datos de los usuarios. Los efectos de red de datos ocurren en la mayoría de las aplicaciones modernas basadas en la nube actualmente, aunque sus puntos fuertes relativos varían mucho según el caso de uso y la sofisticación.

Cuantificación de la fuerza de los efectos de red

Medir la fuerza exacta de los efectos de red es bastante difícil. No es una ciencia exacta.

Realizar esta medición es particularmente difícil porque el valor marginal de los usuarios adicionales para el sistema cambia con el tiempo. Por ejemplo, muchos de mis amigos han comenzado a borrar sus perfiles de Facebook en los últimos años. Facebook me resulta aproximadamente igual de útil ahora que hace 3 años. La pérdida de un 5 % o incluso el 10 % de mis amigos de Facebook tiene relativamente poco impacto en mi experiencia porque todavía tengo otros 500 amigos que lo usan.

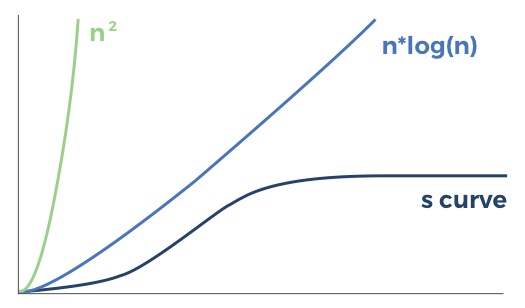

A menudo se dice que el foso defensivo de un negocio vinculado con los efectos de red puede ser cuantificado utilizando la Ley de Metcalfe, que afirma que el valor de una red es proporcional al cuadrado del número de sus usuarios. Para ser más claro, se puede decir que el efecto de red de las empresas sujetas a la ley de Metcalfe tiene un efecto de red de n al cuadrado (n2).

Desde que Metcalfe propuso su definición básica del valor de una red, esta ha sido ampliamente desacreditada. No hay redes conocidas que exhiban un efecto de red de n2 en perpetuidad a medida que crecen. Además, la hipótesis original que conducía a n2 consideraba que todas las conexiones de una red tienen el mismo valor. En su lugar, es más comúnmente reconocido que los efectos de red de la mayoría de las redes probablemente estén más cerca de n*log(n) que de n2.

Aunque esto ciertamente tiene más sentido que n2 (nada puede crecer cuadráticamente para siempre), incluso n*log(n) es una curva superlineal perpetua. Lo que vemos en la realidad es que no solo todas las conexiones no son igualmente valiosas, sino que después de un cierto punto, el valor de cada conexión marginal del sistema comienza a disminuir (por ejemplo, los próximos 10 millones de usuarios de Facebook en Asia valen muy poco para los usuarios estadounidenses existentes).

En la práctica, los efectos de red en el mejor de los casos se asemejan más a una curva en forma de S que a n2 o n*log(n).

Hay muchos estudios de casos que demuestran empíricamente la naturaleza de una curva en S de los efectos de red en la práctica. Esta es la razón por la que el Macintosh sobrevivió a los 90 (si el efecto de red de Windows fuera realmente n2, Apple probablemente no habría sobrevivido), por qué hay tantas aplicaciones de mensajería (WhatsApp, Telegram, Facebook Messenger, Signal, etc), por qué Lyft puede competir eficazmente con Uber (no me importa cuántos conductores están en el camino siempre y cuando consiga un automóvil en menos de dos minutos), y por qué tantas tiendas de comercio electrónico especializadas pueden competir con Amazon.

¿Por qué la gente continúa diciendo que las redes están sujetas a efectos de red n2 o n*log(n), dados los ejemplos de muy alto perfil que evidencian lo contrario? Porque en las tres curvas, es muy difícil discernir la diferencia entre la parte más izquierda de cada curva:

En la mitad derecha de cada curva, la parte que solo se produce una vez que la red ha alcanzado la masa crítica, es donde estas tres curvas divergen materialmente. La curva n2 continúa acelerándose al alza cuadráticamente. La curva n*log(n) también acelera hacia arriba en perpetuidad, aunque a una tasa mucho más baja. Por otro lado, la curva S pasa de ser superlineal a sublineal a medida que la red cruza algún punto de saturación.

Por supuesto, no todas las redes están sujetas a curvas S idénticas. Y no todas las redes están sujetas a los efectos de red del mejor caso de una curva en S.

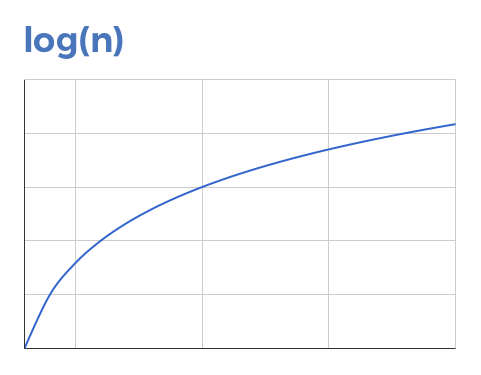

Algunos efectos de red nunca alcanzan efectos de red de tipo exponencial, como la mitad izquierda de la curva en S. Algunas redes solo están sujetas a efectos de red log(n) desde el principio, lo que las convierte en perpetuamente sublineales, a diferencia de la curva en S, que es superlineal al principio.

El ejemplo más común de un efecto de red log(n) es un intercambio por un bien fungible y líquido. Incluso hacemos la suposición muy agresiva de que cada usuario adicional aumenta la liquidez diaria, el valor marginal de esa liquidez adicional se vuelve cada vez más inútil para todos los usuarios existentes. Esto es cierto incluso desde los primeros días de una red. Esta curva nunca es superlineal; siempre es sublineal.

Consideremos un caso sencillo en el que cada nuevo usuario que negocia un bien fungible añade un 0,01 % a la liquidez diaria de dicho bien.

Cuando hay 100 usuarios, la liquidez diaria es el 1 % de la capitalización de mercado del bien.

Cuando hay 1000 usuarios, la liquidez diaria es del 10% de la capitalización de mercado del bien.

Cuando hay 10 000 usuarios, la liquidez diaria es el 100 % de la capitalización de mercado del bien.

Cuando hay 100 000 usuarios, la liquidez diaria es del 1000 % de la capitalización de mercado del bien (10 veces la facturación diaria).

Si un usuario posee el 0,1 % de los bienes que se comercializan, el valor de la liquidez proporcionada por cada usuario marginal se vuelve cada vez menor. Técnicamente, el deslizamiento disminuirá a medida que crezca el número de usuarios y, por tanto, la liquidez, pero en la práctica el beneficio marginal de liquidez será tan bajo que será imperceptible no solo para un usuario determinado, sino para todos los usuarios existentes.

Todos los intercambios para un activo fungible determinado tienen un efecto de red de aproximadamente log(n), que se puede visualizar de la siguiente manera:

Hay una amplia evidencia de que esto es empíricamente cierto. Si los efectos de red de los intercambios para bienes fungibles fueran superlineales en cualquier momento de la curva, no tendríamos tantos intercambios de criptomonedas. Lo que podemos observar es que si un mercado tiene algo de liquidez, una fracción de la del líder del mercado, suele ser suficiente para mantenerse viable y proporcionar una liquidez razonable a los participantes del mismo.

El efecto de red del oro digital

¿Qué tipo de efecto de red muestra el oro digital?

Para responder a esta pregunta, pasémonos por la mecánica de cómo los usuarios usarán el oro digital.

La finalidad de una reserva de valor como el oro digital es... acumular valor para su consumo en una fecha posterior. Mientras el oro digital no se convierta en otra cosa, se queda allí, sin hacer nada. No se beneficia de la adición o la eliminación de nuevos usuarios.

Cuando un usuario quiere liquidar su oro digital para consumir algún otro bien o servicio, necesita encontrar la liquidez: alguien que esté dispuesto a comprar el oro digital. Esto se puede hacer en un mercado que se especialice en oro digital fungible.

La utilidad del oro digital está en función de su liquidez. Como se describió anteriormente, esto significa que el efecto de red para Bitcoin se puede aproximar a log(n).

El efecto red del dinero digital

¿Qué tipo de efecto de red muestra el dinero digital?

Para responder a esta pregunta, pasémonos por la mecánica de cómo los usuarios usarán el dinero digital.

El objetivo del dinero digital es almacenar valor y también que pueda ser utilizado como medio de intercambio. Además, el dinero digital puede convertirse en una unidad de cuenta.

La utilidad del dinero digital en conjunto es una función de cuántos comerciantes quieren aceptar el pago por bienes y servicios con ese dinero digital.

Esto se asemeja al efecto de red directo (el diagrama de teléfonos) como se describió anteriormente. Cuantas más personas acepten el pago con dinero digital, existirán más comercios con los que los usuarios existentes puedan hacer negocios.

Todas las principales monedas mundiales muestran este efecto de red en sus respectivas jurisdicciones. Debido a que los comerciantes y los consumidores deben pagar los impuestos en cada jurisdicción en la moneda fiduciaria nativa de su país, estos eligen recibir los salarios (empleados) y los ingresos (empresas) en forma de la moneda fiduciaria local. Esto crea un efecto de red potente, ya que muy pocas personas quieren asumir el riesgo de mantener una moneda sujeta a fluctuaciones de precios en relación con la moneda con la que compran bienes y servicios y pagan impuestos.

Intuitivamente, es probable que esto esté sujeto a un efecto de red de curva en S. El primer 50 % de los comercios que aceptan el dinero digital como medio de pago hacen que este sea exponencialmente más útil que el segundo 50 %.

Reserva de valor vs. Utilidad

Los maximalistas del Bitcoin sostendrán que el argumento presentado anteriormente se basa en la semántica. En concreto, argumentarán: "Por supuesto que los nuevos usuarios harán que Bitcoin sea más valioso. Lo comprarán y lo conservarán, lo que, por definición, lo hará más valioso. El argumento de la liquidez es una pista falsa".

Si bien esto es cierto en un sentido limitado, ignora la realidad competitiva: ¿qué pasa si algo más se convierte en dinero digital y logra un efecto de red superlineal? Ese es el punto más amplio al que me refiero. El efecto de red sublineal de la liquidez por sí solo es, aisladamente, una pista falsa. Pero si otra cosa se convierte en dinero digital con un efecto de red superlineal mientras que Bitcoin sigue siendo oro digital con un efecto de red sublineal, entonces Bitcoin será superado.

En los círculos de criptomonedas, este marco se presenta a menudo como el debate sobre la reserva de valor (SoV) vs. la utilidad. El punto de vista de la reserva de valor se basa en la reflexividad: cuanta más gente lo conserve, más valioso será, lo que hará que más gente lo conserve.

Por supuesto, la reflexividad funciona hacia arriba y hacia abajo. Esto crea una volatilidad excesiva y, por tanto, inestabilidad, lo que anula por completo el propósito de una reserva de valor. Es muy fácil creer en la hipótesis de la reserva de valor cuando el precio solo aumenta. Pero cuando el precio disminuye, el valor fundamental del valor de utilidad crea un piso de precio orgánico.

Es fácil olvidar lo prematuro que es el tema de las criptomonedas. Hay 7 mil millones de personas en la Tierra. Menos de 50 millones poseen cualquier criptomoneda. Nos encontramos en menos del 1 % de la saturación global. En un mundo de software de código abierto en el que se pueden copiar todas las características, la clave para ganar es conseguir efectos de red lo antes posible. Y por eso es tan importante la fuerza del efecto de red subyacente. A lo largo de decenas y cientos de millones de usuarios, estos beneficios se acumulan (o no), creando enormes diferencias en el valor final de la red.

Otros fosos

Los efectos de red son solo un tipo de foso competitivo. Hay muchos tipos de fosos.

Los otros fosos que defienden los maximalistas del Bitcoin son el "reconocimiento de la marca" y la integración de ecosistemas de terceros, como las bolsas de intercambio, los cajeros automáticos, otros productos financieros, el hardware wallet, las billeteras digitales, etc.

Para explorar el poder de estos fosos, compararé Bitcoin con Ethereum. Esto no quiere decir que Ethereum vaya a superar a Bitcoin. Más bien quiere servir de ejemplo de lo que una red competitiva puede lograr en menos de tres años desde su lanzamiento.

El reconocimiento de la marca es, en efecto, un foso. Bitcoin es el líder entre las criptomonedas. Pero sugerir que su marca es de alguna manera intocable es simplemente falso. Ninguna marca es intocable.

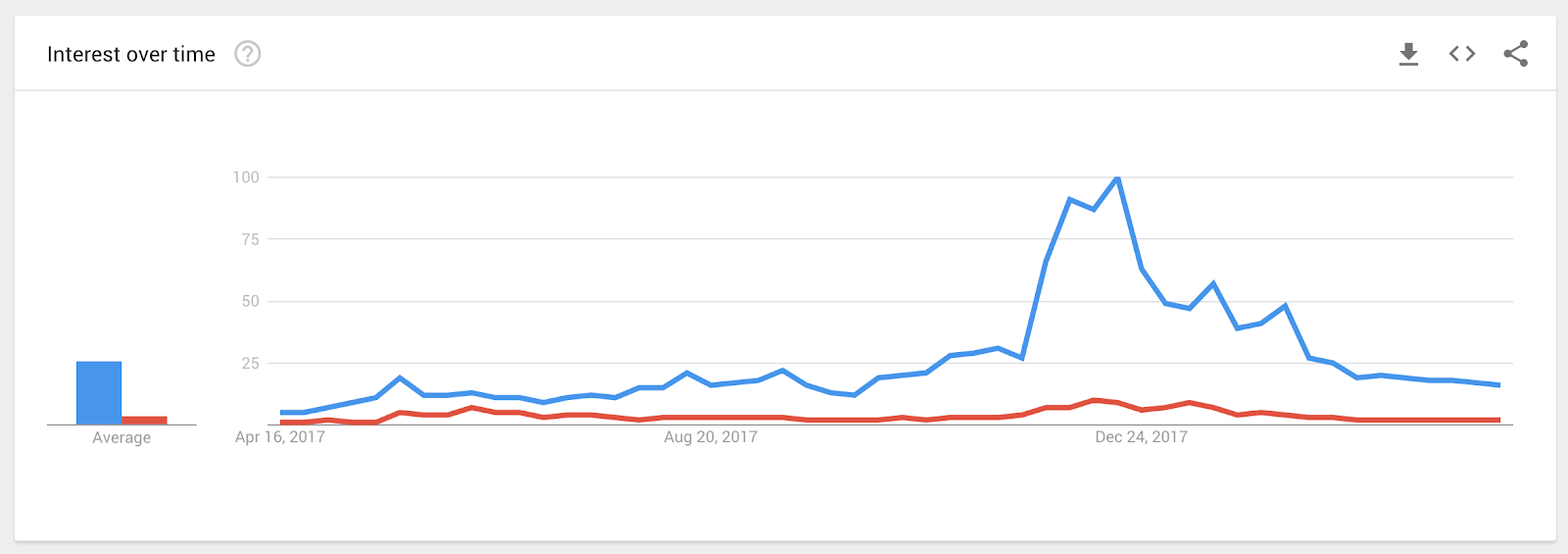

No hay una buena manera de medir el valor de una marca abierta y sin permisos como Bitcoin, pero podemos utilizar las tendencias de Google como una herramienta de medición rudimentaria.

El Bitcoin está en azul, el Ethereum en rojo. En el momento de mayor divergencia, Bitcoin era 11 veces más buscado que Ethereum. Hoy en día, la diferencia es de 8 veces. Dada la volatilidad y la rápida evolución del sector, esta ventaja podría desaparecer en pocos años.

¿Qué pasa con las integraciones de terceros? Aquí, Ethereum está casi a la par con Bitcoin:

Intercambios: todos los principales intercambios admiten pares fiduciarios con Bitcoin y Ethereum.

Hardware wallets: todas las principales hardware wallets soportan tanto Bitcoin como Ethereum.

Cajeros automáticos: hasta donde yo sé, todos los cajeros automáticos de criptomonedas admiten ambas.

Billeteras digitales: Tanto Bitcoin como Ethereum tienen una gran cantidad de billeteras digitales para iOS y Android.

Otros productos financieros: Bitcoin tiene una ventaja con los futuros de CME, CBOE y NASDAQ. Pero dada la trayectoria de Ethereum, parece bastante razonable que logre la paridad en un plazo de 24 meses.

Una vez más, mi punto no es que Ethereum esté preparado para superar a Bitcoin, sino que la gama de integraciones de terceros no es insuperable.

Conclusión

Los efectos de red y los fosos competitivos son generalmente malentendidos. Contrariamente a la creencia popular, no hay redes que muestren los efectos de red n2 y, de hecho, muchos muestran los efectos de red de log(n), en particular los mercados de activos fungibles. Bitcoin como oro digital estará sujeto al efecto de red perpetuamente sublineal del log(n), mientras que Bitcoin como efectivo digital puede lograr efectos de red superlineales a medida que la adopción de criptomonedas crezca del <1 % al 50 % de la población mundial. La criptomoneda que se convierta en la reserva de valor dominante tendrá que mostrar, por definición, efectos de red superlineales a medida que crezca.

Además, otros tipos de fosos competitivos, como las integraciones de marca y ecosistemas más amplios, no presentan rendimientos crecientes a escala y pueden ser superados fácilmente por una red competitiva con efectos de red superlineales. Ya tenemos una amplia evidencia de que esto es cierto.

La batalla por ser el super-mega ganador de las criptomonedas no ha hecho más que empezar. En el 1 % de la izquierda de todas las curvas de efecto de red, las diferencias no son fácilmente discernibles. Es fácil pensar que los efectos de la red han empezado a funcionar antes de que lo hagan realmente.

Gracias a Chris Dixon y a Matt Huang por sus comentarios sobre este ensayo.

/Podcast: Kyle y Tushar en Unchained con Laura Shin

Kyle y yo nos reunimos hace poco con Laura Shin en el podcast Unchained. Este es uno de nuestros podcasts favoritos sobre criptografía. Este es el enlace:

Disclosure: Unless otherwise indicated, the views expressed in this post are solely those of the author(s) in their individual capacity and are not the views of Multicoin Capital Management, LLC or its affiliates (together with its affiliates, “Multicoin”). Certain information contained herein may have been obtained from third-party sources, including from portfolio companies of funds managed by Multicoin. Multicoin believes that the information provided is reliable and makes no representations about the enduring accuracy of the information or its appropriateness for a given situation. This post may contain links to third-party websites (“External Websites”). The existence of any such link does not constitute an endorsement of such websites, the content of the websites, or the operators of the websites.These links are provided solely as a convenience to you and not as an endorsement by us of the content on such External Websites. The content of such External Websites is developed and provided by others and Multicoin takes no responsibility for any content therein. Charts and graphs provided within are for informational purposes solely and should not be relied upon when making any investment decision. Any projections, estimates, forecasts, targets, prospects, and/or opinions expressed in this blog are subject to change without notice and may differ or be contrary to opinions expressed by others.

The content is provided for informational purposes only, and should not be relied upon as the basis for an investment decision, and is not, and should not be assumed to be, complete. The contents herein are not to be construed as legal, business, or tax advice. You should consult your own advisors for those matters. References to any securities or digital assets are for illustrative purposes only, and do not constitute an investment recommendation or offer to provide investment advisory services. Any investments or portfolio companies mentioned, referred to, or described are not representative of all investments in vehicles managed by Multicoin, and there can be no assurance that the investments will be profitable or that other investments made in the future will have similar characteristics or results. A list of investments made by venture funds managed by Multicoin is available here: https://multicoin.capital/portfolio/. Excluded from this list are investments that have not yet been announced due to coordination with the development team(s) or issuer(s) on the timing and nature of public disclosure. Separately, for strategic reasons, Multicoin Capital’s hedge fund does not disclose positions in publicly traded digital assets.

This blog does not constitute investment advice or an offer to sell or a solicitation of an offer to purchase any limited partner interests in any investment vehicle managed by Multicoin. An offer or solicitation of an investment in any Multicoin investment vehicle will only be made pursuant to an offering memorandum, limited partnership agreement and subscription documents, and only the information in such documents should be relied upon when making a decision to invest.

Past performance does not guarantee future results. There can be no guarantee that any Multicoin investment vehicle’s investment objectives will be achieved, and the investment results may vary substantially from year to year or even from month to month. As a result, an investor could lose all or a substantial amount of its investment. Investments or products referenced in this blog may not be suitable for you or any other party. Valuations provided are based upon detailed assumptions at the time they are included in the post and such assumptions may no longer be relevant after the date of the post. Our target price or valuation and any base or bull-case scenarios which are relied upon to arrive at that target price or valuation may not be achieved.

Multicoin has established, maintains and enforces written policies and procedures reasonably designed to identify and effectively manage conflicts of interest related to its investment activities. For more important disclosures, please see the Disclosures and Terms of Use available at https://multicoin.capital/disclosures and https://multicoin.capital/terms.